Мои последние выступления вызвали определенную критику в СМИ и социальных сетях. Я очень рад заинтересованности, однако, наблюдаю, что значительная часть критики основываются либо на недопонимании моей позиции, либо на недопонимании общеэкономического плана. Последнее порождено искаженным представлением реальности, теми самыми мифами, которые я подробно разобрал пять лет назад в своей книге «Экономика Казахстана. Мифы и реальность».

Национальный Банк должен отказаться от использования Национального Фонда для поддержки курса тенге

Одним из моих предложений было прекратить продажу валютных трансфертов из Национального Фонда на бирже. Строго говоря, я предлагал снизить объемы: часть трансфертов продавать на бирже в свободный рынок, часть продавать напрямую Национальному Банку по цене, сложившейся на рынке. Но это частности. Принципиально важным в предложении является то, что сегодня валюта из Национального фонда составляет существенную долю биржевого предложения, что перекашивает курс – предложение завышено, валюты много – тенге становится слишком сильным. Слишком сильный тенге не дает развиваться несырьевой экономике – это типичная Голландская болезнь.

Если сократить предложение нефтяной валюты на бирже, то курс сдвинется вверх, приближаясь к своим фундаментальным значениям. Возможно, до 600 тенге, в некоторых интервью я называл цифры и 500, и 700 тенге — все будет зависеть от техники исполнения и плана сопутствующих мероприятий. В целом же, я остаюсь убежденным сторонником того, что курс тенге к рублю должен быть в районе 7+ тенге за рубль, о чем писал и в книге. Сейчас, с учетом нарастающих различий между экономиками РФ и РК, считаю, что уже нужно и больше – возможно 7,5 и ближе к 8.

Вернемся к критическим замечаниям, прозвучавшим в СМИ и социальных сетях.

Во-первых, мое предложение не является новой реформой для страны. Именно такая система действовала в Казахстане до 15 октября 2015 года. Цитирую официальный документ Национального Банка Казахстана:

«Для финансирования программы «Нурлы Жол» и других трансфертов из Национального фонда РК (далее —Фонд), одобренных Советом по управлению Национальным фондом РК, будут продолжены изъятия средств Фонда. Ранее для конвертации средств из Фонда Национальный банк покупал доллары в ЗВА, переводя тенге на счет Министерства финансов и продавая избыток долларов на валютном рынке. Для продолжения формирования трансфертов Национальный Банк Республики Казахстан конвертирует доллары США из Фонда на валютном рынке.» Пресс-релиз НБ РК N52 от 15 октября 2015 года «О порядке конвертации активов НацФонда».

Очень характерна дата изменения порядка конвертаций — октябрь 2015. Этот месяц завершил годовую агонию удержания курса, острый недостаток валюты, запредельные позиции НБ РК по валютным свопам, очевидно, что порядок конвертации был изменен в угоду удержания курса на неравновесных уровнях.

Итак, это предложение нисколько не революционно, так у нас и было до 2015 года. Более того, такой подход отвечает макроэкономическим целям и задачам всех подобных фондов. Здесь мы подходим к тезису о том, что сырьевые доходы – текущие и накопленные в Национальном фонде (доходы прошлых лет – то есть сбережения) являются фундаментальным фактором курсообразования.

Во-вторых, нефтяные (сырьевые) деньги не являются фундаментальным фактором курсообразования валюты и экономики в целом. Фундаментальными факторами являются компоненты, связанные с экономикой страны, то есть качеством и количеством произведенных в экономике товаров и услуг. Природные ископаемые не создаются текущей экономикой, они формировались геологическими процессами сотни тысяч и миллионы лет. Нефть не продукт нашей экономики, ее наличие является нашим везением или удачей, причем это удача только для двух-трех поколений.

Если нефть воспринимается как везение, которое нужно сохранить, то сырьевая выручка превращается в дар. Если же везение воспринимается фундаментальным фактором сиюминутной экономики и курсообразования, то нефть становится «сырьевым проклятием». Внешняя, незаработанная валюта заполняет экономику, курс укрепляется, несырьевая экономика разрушается, а после исчерпания месторождений наступает полный коллапс.

Нефтяные национальные фонды создаются для исключения (стерилизации) сырьевого притока именно в силу его не фундаментальности. Они удерживают эту валюту вне экономики, исключая или хотя бы снижая давление на курс. Это и было основной причиной создания Национального фонда.

В-третьих, я продолжаю считать, что трансферты из Национального Фонда нужны. Более того, на ближайшие три года они просто жизненно необходимы. Изменение механизма конвертации средств Национального фонда не имеет никакой взаимосвязи ни с объемами трансфертов, ни с идеей их использования или неиспользования.

Расчет для механизма торгов на условных цифрах

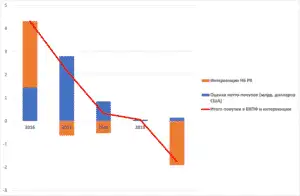

В существующей модели биржевой спрос в объеме 2 млрд. долларов США балансируется на уровне 400 тенге за доллар предложением в объеме 0,5 млрд. долларов из трансферта и 1,5 млрд. долларов из других источников. В результате конвертация средств НацФонда принесет Министерству Финансов 200 млрд. тенге.

В новой модели предложение составляет только 1,5 млрд. при спросе 2 млрд долларов. Разбаланс приведет к тому, что новый курс установится в районе 500 тенге за доллар. При этом, спрос удовлетворится только на 1,5 млрд. долларов – остальная валюта не будет куплена при таком курсе. Национальный банк покупает у НацФонда 0,4 млрд. долларов по курсу 500 тенге за доллар, предоставляя те же 200 млрд. тенге, но сделка идет вне биржи.

Результат: Минфин получает необходимые ему 200 млрд. тенге, но валюты тратит меньше, то есть валютные средства Нацфонда экономятся.

О влиянии девальвации на инфляцию

В своей книге «Экономика Казахстана. Мифы и реальность» в 2016 году я оценил максимальное влияние девальвации на инфляцию в 15% на горизонте 3 месяцев. То есть, 10% девальвация приводит к дополнительной инфляции 1,5% на протяжении 3 месяцев. (Экономика Казахстана, стр 101-103). Это близко к альтернативным оценкам – в соответствии с которыми в годовом периоде общий эффект составляет 18% от величины девальвации.

Оценим, критичность этих величин. Девальвация на 30% даст прирост инфляции в 4,5— 5% в течение года, после чего резко спадёт. В результате проводимой ДКП инфляция выросла на 1,5% при неизменном курсе в 2019 Сравните 5,3% за январь 2017-январь 2018 с 6,8% (апрель 2018-апрель 2019 — период взят для исключения влияния административного снижения сервисной инфляции). Сейчас инфляция на 1,5% выше верхней границы коридора. А если брать в расчёт старый таргет по инфляции (от политики 2016-2018), то уже два года инфляция выше таргета на 3,5-4%. Таким образом, вклад неэффективности монетарной политики в инфляцию системен на протяжении двух лет. Именно поэтому, в моих предложениях присутствует и пересмотр политики: повышение ее эффективности позволит не только значительно снизить эффект девальвационного переноса в инфляцию, и быстоо довести инфляцию ниже 4% после девальвационной «перезарядки».

Это же справедливо в отношении роста тенговой ликвидности. Сегодня НБ РК передает в экономику около 1,5 трлн. тенге в виде льготных кредитов, увеличивая денежную массу, при это удерживая базовую ставку на неэффективно низком уровне (см результаты по инфляции выше). Возврат к нормальным принципам инфляционного таргетирования исключит существующий ненормальный канал поступления ликвидности, подключив нормальный процесс.

Утверждение о выигрыше или проигрыше несырьевой экономики от девальвации возвращает нас к жарким дискуссиям 2015 года и, как и тогда, в реальности не имеет смысла. Девальвация произойдет в силу неравновесности курса, накопления дисбалансов, истощения Национального Фонда и это не предмет дискуссии, а объективная реальность. Она случится если не в 2021, то 2022 или 2023 году, причем чем позже это произойдет, тем дороже это станет для граждан и экономики. Мое предложение состоит в формировании правильного механизма, чтобы убрать дисбаланс и создать условия для устойчивого, уверенного роста экономики и благосостояния граждан.

Теперь несколько замечаний почему вопрос изменения правил конвертации стал столь значимым и важным сегодня. Данный вопрос является острым еще с 2019 года. Рассмотрим отличия политики Национального Банка Казахстана на валютном рынке в 2016-2018 и 2019-2020 годах.

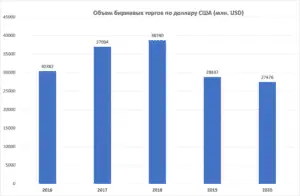

Первое: структура рынка

В 2016-18 году Национальный Банк РК стимулировал биржевую спекулятивную торговлю, расширяя количество участников (доступ брокерских контор к торгам), увеличивая время торговых сессий (более комфортно для иностранных участников). Это стимулировало развитие рынка повышая эффективность курсообразования (плавания) тенге, приводило к размытию (снижению) доли трансфертов в объеме торгов, снижало их влияние на курс, хотя и несло риски спекулятивного давления.

С 2019 года и по настоящее время Национальный Банк РК ввел систему предварительных заявок на торги, валютный комитет, активно сокращая спекулятивную торговлю, ограничивая рыночность плавания тенге. В итоге, даже международные игроки (Bloomberg) обвинили Национальный Банк в микроменеджменте обменного курса тенге. Объективно это видно из динамики объемов торгов по доллару США на бирже. Естественно, трансферты из Национального фонда стали очень значимым фактором в формировании обменного курса тенге.

Второе: роль НБ РК в рынке

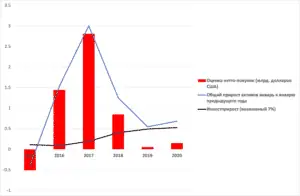

Национальный банк является управляющим портфелем ЕНПФ и в 2017 году принимает принципиальное решение активно наращивать валютную часть портфеля пенсионных накоплений, то есть начинает покупать валюты от имени ЕНПФ. Ниже представлена динамика валютной части портфеля по годам.

Прирост валютного портфеля происходит от инвестиционного дохода и через дополнительные покупки активов. Ниже приведена оценка нетто-покупок новых активов в предположении, что инвестиционный прирост составляет 5% в год.

Очевидно, что покупки в ЕНПФ стоят на стороне спроса на валюту, нивелируя давление со стороны трансфертов из Национального Фонда. Если же мы прибавим к этому и интервенции Национального Банка, то получим что в 2016-2018 году Национальный Банк активно стоял на стороне спроса, компенсируя избыточное предложение. В 2019 года ситуация развернулась, и ситуация стала ухудшаться. Трансфертов из Национального Фонда уже недостаточно и Национальный Банк все активнее продает валюту наращивая и без того избыточное предложение.

Резюмируя, обращу внимание на то, что формально во всем периоде с 2016 года и по настоящее время у нас действует режим свободно-плавающего обменного курса тенге. При этом, в период с 2016-2018 политика была «больше рынка как залог эффективного плавания: больше участников, больше спекуляций, дольше торги, больше предложения, больше спроса». В период с 2019-2021 года политика развернулась: «меньше рынка: меньше спекуляций, больше согласований, меньше спрос». Но тогда нужно сокращать предложение, а Национальный Банк его наращивает. Политика 2019-2021 очевидно противоречит идее свободного плавания, то есть декларации расходятся с фактом, при этом вновь тратятся валютные резервы, а трансферты из Национального Фонда используются для удержания курса.

Отдельно отмечу, что уже в 2018 году в Национальном Банке шли дискуссии по ситуации вокруг трансфертов из НацФонда. Было понимание, что для снижения давления нужно либо наращивать покупки, либо пересматривать правила конвертаций, убирая трансферты с рынка. Судя по всему, в начале 2019 года, решение было принято в пользу регулирования рынка, ограничения плавания, а впоследствии и просто удержания тенге. Это тупиковый путь полностью противоречащий официальной риторике Национального Банка РК и снова вернувший нас в пред-девальвационный 2015 год.