Менің соңғы мәлімдемелерім БАҚ пен әлеуметтік желіде әжептәуір сынға ұшырады. Мұндай назарға қуансам да, көптеген сын пікірдің менің көзқарасымды түсінбегеннен немесе жалпы экономикалық жоспарды білмегендіктен туғанын түсіндім. Соңғысы қазіргі жағдайдың бұрмалануы, аңызға байланысты туындаған. Оны мен бес жыл бұрын «Экономика Казахстана. Мифы и реальность» деп аталатын кітабымда толық талдаған едім.

Ұлттық Банк теңге бағамын қолдау үшін Ұлттық қорды пайдаланудан бас тартуға тиіс

Мен жасаған ұсыныстардың бірі – теңгені теңселтпей ұстап тұруға Ұлттық Қордың қаржысын бөлуді доғару еді. Батыра айтар болсам, мен оның көлемін азайтуды ұсындым. Бір бөлігін биржаға шығаруды, екінші бөлігін нарықтағы бағамен тікелей Ұлттық банкке сатуды ұсындым. Бір жағынан ғана. Бұл ұсыныстардың ең маңыздысы деп бүгінгі күні Ұлттық қордың валютасы биржадағы ұсыныстардың көп бөлігін құрайтынын атар едім. Бұл курсқа әсер етеді. Ұсыныс жоғары болса, курс көтеріледі. Валюта көбейгенде – теңге тұрақтала бастайды. Тым берік теңге курсы да шикізатқа тәуелсіз экономиканың дамуына кедергі келтіреді. Бұны әдетте Голланд ауру деп атайды.

Егер биржадағы мұнай валютасы ұсыныстарын азайтсақ курс көтеріліп, шырқау шегіне қарай жақындайды. Тіпті 600 теңгеге дейін баруы мүмкін. Мен бірер сұқбаттарымда 500, тіпті 700 теңге деген де едім. Мұның барлығы – тиісті шаралар жоспары мен орындау техникасына байланысты. Ал жалпы алғанда, теңгенің рубльге шаққандағы бағамы шамамен 7+ теңге үстінде болуы керек деген пікірдемін. Ол жайында кітабымда да жазғанмын. Қазір РФ мен ҚР арасындағы экономика алшақтығының артып бара жатқанына байланысты бұл цифр 7,5, тіпті 8 болуы да керек деген пікірдемін. Енді БАҚ пен әлеуметтік желідегі сын пікірлерге оралайық.

Біріншіден, менің бұл ұсынысым ел үшін реформа емес. Мұндай жүйе 2015 жылдың 15 қазанына дейін жұмыс істеген болатын. Қазақстан Ұлттық банкінің ресми құжатынан үзінді келтірейік:

«ҚР Ұлттық басқару жөніндегі кеңес мақұлдаған «Нұрлы жол» бағдарламасы мен ҚР Ұлттық қордың (бұдан әрі — Қор) басқа да трансферттерін қаржыландыру үшін Қор қаражатын тарту жалғасады. Бұрын Қор қаражатын айырбастау үшін Ұлттық банк теңгені Қаржы министрлігінің шотына аудара отырып және доллардың артығын валюта нарығында сата отырып, АҚШ долларын сатып алатын. Трансферт қалыптастыруды жалғастыру үшін Қазақстан Республикасының Ұлттық банкі Қордағы АҚШ долларын валюта нарығында айырбастайды. «Ұлттық қор активтерін айырбастау тәртібі туралы» ҚР ҰБ 2015 жылғы 15 қазандағы N52 баспасөз хабарламасы.

2015 жыл, 15 қазан деген валюта айырбастау тәртібін өзгерту датасы да көңіл аударарлық. Валюта жеткіліксіз болған, ҚР ҰБ тарапынан валюта своптарына деген тым жоғары талаптары мен теңге курсын тізгіндеп ұстаған бір жылдық арамтер шаруаға осы айда нүкте қойылған еді. Айырбастау тәртібі бағамды тең емес деңгейде ұстап тұру үшін өзгертілгені анық.

Сондықтан бұл ұсынысым жоқ жерден жік шығару емес. Бұл жағдай бізде 2015 жылға дейін де болған. Сонымен қатар, мұндай тәсіл барлық осындай қордың макроэкономикалық мақсаттары мен міндеттеріне сай. Бұл жерде біз Ұлттық қорға түсіп жатқан және бұрыннан жиналған (өткен жылдардың кірістері – яғни қордаланған) шикізат кірістері – бағам қалыптастырудың іргелі факторы деген тезиске жақындап келеміз.

Екіншіден, мұнайдан (шикізаттан) түскен ақша – валюта бағамы мен жалпы экономиканың іргелі факторы бола алмайды. Іргелі фактор деп ел экономикасымен байланысты компоненттерді атау керек. Яғни экономикада жоғары деңгейдегі қызмет түрлері көбейіп, сапалы тауарлар көптеп шығарылатын болуы маңызды. Табиғи байлықтар қазіргі экономика тиімділігінің нәтижесі емес. Олар жүздеген мың, миллиондаған жыл бойы жүрген геологиялық процестердің арқасы. Мұнай біздің экономиканың жемісі емес. Оның бар болуы басымызға қонған бақ қана. Анығырақ айтсақ, бір-екі буын ұрпақтың ғана бағы.

Егер мұнай – сақтап қалуға тиіс сәттілік дейтін болсақ, оның шикізат түсімін құдай берген сый деп қарастыруымыз керек. Ал егер бұл жолы болғыштығымыз бір сәттік экономика мен бағамның іргелі факторы деп қабылданса, онда мұнай «қарғыс арқалаған шикізатқа» айналады. Еңбексіз келген сыртқы валюта экономиканы толтырып, бағам тұрақталып, шикізатқа тәуелсіз экономика құлдырап, кейіннен, кеніш сарқылғанда коллапс болады.

Ұлттық мұнай қоры іргелі бола алмайтындықтан да шикізат тасқынын болдырмау үшін құрылады. Ол бұл валютаны экономикадан тыс ұстап, бағамға қысым болмауын, тым болмаса аз болуын қамтамасыз етеді. Ұлттық Қор құрылуының негізгі себебі де осы еді.

Үшіншіден, Ұлттық қор трансферттері керек деген ойымнан айнымаймын. Тіпті алдағы үш жылда олардың маңызы жоғары болады. Ұлттық қор қаражатын айырбастау механизмін өзгертудің трансферттер көлемімен де, оларды пайдалану немесе пайдаланбау идеясымен де өзара еш байланысы жоқ.

Шартты цифрлармен сауда-саттық механизмі үшін есеп айырысу

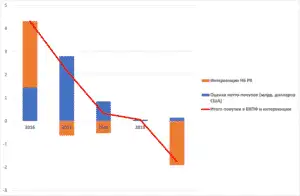

Қазіргі модель бойынша трансферттен 0,5 млрд доллар және басқа жақ түсімдерінен 1,5 млрд доллар ұсынысымен 2 млрд АҚШ доллары көлеміндегі биржа сұранысы бір долларға 400 теңге деңгейінде теңгеріледі. Нәтижесінде Ұлттық қор қаражатын айырбастау Қаржы министрлігіне 200 млрд теңге түсіреді.

Жаңа модель бойынша сұраныс 2 млрд доллар болғанына қарамастан, ұсыныс тек 1,5 млрд. Теңгерімсіздіктің нәтижесінде бір доллар 500 теңге болып жаңа бағам қалыптасады. Дегенмен, сұраныс тек 1,5 млрд доллармен ғана қанағаттандырылады. Қалған валюта мұндай курспен сатылмайды. Ұлттық банк жоғарыда айтқан 200 млрд теңгені ұсына отырып Ұлттық қордан 500 теңгелік бағаммен 0,4 млрд доллар сатып алады. Біраз келісім биржадан тыс жүреді.

Нәтижесі: Қаржы министрлігі өзіне қажетті 200 млрд теңге алады, бірақ валютаны аз жұмсайды, яғни Ұлттық қордың валюталық қаражаты үнемделеді.

Құнсызданудың инфляцияға әсері туралы

«Экономика Казахстана. Мифы и реальность» атты кітабымда 2016 жылы девальвацияның инфляцияға максимал әсерін 15 айдың көлемінде 3% деңгейінде бағаладым. Яғни, 10% девальвация 3 ай ішінде қосымша 1,5% инфляцияны тудырады (Қазақстан экономикасы, 101-103 бет). Бұл альтернатив бағаға жақын. Ол бойынша жыл ішінде жалпы әсері девальвация деңгейінің 18%-ына тең болады.

Бұл деңгейдің маңызын бағамдайық. 30%-дық девальвация жыл ішінде инфляцияны 4,5-5%-ға өсіреді, содан кейін ол күрт төмендейді. ДКП нәтижесінде 2019 жылы бағам өзгермесе де инфляция 1,5%-ға өсті. Салыстырыңыз: 2017 жылғы қаңтар — 5,3%, 2018 жылғы қаңтар — 6,8%. (2018 сәуір мен 2019 сәуір кезеңі сервистік инфляцияның әкімшілік төмендеуінің әсерін болдырмау үшін алынды). Қазіргі инфляция бағамның жоғарғы шегінен 1,5%-ға артық. Ал егер инфляция бойынша ескі таргетті есепке алатын болсақ (2016-2018 саясаты), онда екі жылдан бері инфляция таргеттен 3,5-4%-ға артық. Осылайша, монетарлық саясаттың тиімсіздігінің инфляцияға қосқан үлесі екі жыл бойы сақталды. Дәл осы себеппен менің ұсыныстарымның ішінде саясатты қайта қарау да бар: оның тиімділігін арттыру инфляцияға девальвациялық көшірудің әсерін айтарлықтай төмендетіп қана қоймай, девальвациялық «қайта қуаттаудан» кейін инфляцияны 4%-дан төмен деңгейге жылдам жеткізуге мүмкіндік береді.

Бұл теңге өтімділігінің өсуіне қатысты да дұрыс шешім болады. Бүгінде ҚР ҰБ экономикаға шамамен 1,5 трлн теңгені жеңіл несие түрінде береді. Ол базалық ставканы тиімсіз төмен деңгейде ұстай отырып, ақша массасын арттырады (инфляция бойынша нәтижелерді жоғарыдан қараңыз). Инфляциялық таргеттің қалыпты қағидаттарына оралу – қалыпты процесті қосу арқылы өтімділіктің жөнсіз түсімдерін жояды.

Девальвация нәтижесінде шикізатқа тәуелді экономиканың ұтылуы немесе ұтуы туралы мәлімдеме бізді 2015 жылғы қызу пікірталастарға қайта шегіндіреді. Сол кезде де оның мағынасы болған жоқ, қазір де болмайды. Девальвация бағыттың тепе-теңсіздігінен, теңгерімсіздіктер қордалануынан, Ұлттық қордың сарқылуынан болады және бұл құр айғай емес, объективті болмыс. Егер бұл 2021 жылы болмаса, онда 2022 немесе 2023 жылы болады. Ал одан кейін бұл халық пен мен экономика үшін соғұрлым қымбатқа түседі. Менің ұсынысым –теңгерімсіздікті жою және экономиканың тұрақты, сенімді өсуі мен азаматтардың әл-ауқаты жақсару үшін дұрыс механизм қалыптастыру керек. Енді, айырбастау ережелерін өзгерту бүгінгі күні неге соншалықты маңызды деген ескертуге тоқталайық. Бұл мәселе 2019 жылдан бері өзекті болып келеді. Қазақстан Ұлттық банкінің 2016-2018 және 2019-2020 жылдардағы валюта нарығындағы саясатының айырмашылықтарын қарастырайық.

Біріншісі: нарық құрылымы

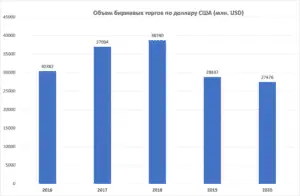

2016-18 жылы ҚР Ұлттық банкі қатысушылар санын (брокерлік кеңселердің сауда-саттыққа қолжетімділігін) кеңейте, сауда сессияларының уақытын ұлғайта отырып (шетелдік қатысушылар үшін неғұрлым ыңғайлы), биржадағы алыпсатар сауданы арттырды. Бұл теңгенің бағамын қалыптастырудың (жүзуі) тиімділігін арттыра отырып, нарықтың дамуына түрткі болды, сауда-саттық көлеміндегі трансферттер үлесінің бұлдырлануына (төмендеуіне) алып келді, алыпсатарлық қысым қаупіне қарамастан, олардың бағамға әсерін азайтты.

2019 жылдан бастап қазіргі уақытқа дейін ҚР Ұлттық банкі теңгенің еркін нарығын шектеп, алыпсатарлық сауданы белсенді түрде қысқарта отырып, сауда-саттыққа алдын ала өтінімдер жүйесін енгізді. Нәтижесінде, тіпті халықаралық ойыншылардың өзі (Bloomberg) Ұлттық банкті теңгенің айырбас бағамын микроменеджмент деп айыптады. Бұл биржадағы АҚШ доллары бойынша сауда көлемінің динамикасынан объективті көрінеді. Әрине, Ұлттық қор трансферттері теңгенің айырбас бағамын қалыптастыруда өте маңызды факторға айналды.

Екінші: нарықтағы ҚР ҰБ ролі

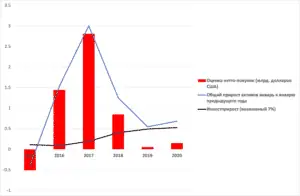

Ұлттық банк – БЖЗҚ портфелін басқарушы және 2017 жылы зейнетақы жинақтары қоржынының валюталық бөлігін белсенді түрде өсіру жөнінде қауырт шешім қабылдайды, яғни БЖЗҚ атынан валюталар сатып ала бастайды. Төменде қоржынның валюта бөлігінің динамикасы жылдар бойынша көрсетілген.

Валюта қоржынының өсуі инвестиция кірісінен және активтерді қосымша сатып алу арқылы болды. Төменде инвестиция өсімі жылына 5% болады деген болжаммен жаңа активтерді нетто-сатып алу бағасы келтірілген.

Әлбетте, БЖЗҚ-дағы саудалар Ұлттық қордан берілетін трансферттер тарапынан қысымды бәсеңдете отырып, валютаға сұраныс жағында тұр. Егер біз бұған Ұлттық банктің араласуын қоссақ, онда 2016-2018 жылдары Ұлттық банк артық ұсыныстың орнын толтыра отырып, сұраныста белсенді болды. 2019 жылы жағдай өзгеріп, нашарлай бастады. Ұлттық қор трансферттері жеткіліксіз болды және Ұлттық банк валютаны қазірдің өзінде артық ұсынысты арттыра отырып, қарқынды түрде сатуда.

Сөзімді түйіндей келе, 2016 жылдан бастап қазірге дейінгі барлық кезеңде теңгенің еркін өзгермелі айырбас бағам режимі формальді түрде қолданылатынына назар аударғым келеді. Сөйте тұра, 2016-2018 жылдар аралығындағы саясат «тиімді жүзу кепілі ретіндегі нарық көбірек болса: қатысушылар көп, алыпсатарлық көп, сауда-саттық көп, ұсыныс көп, сұраныс көп» болады деп келетін. 2019-2021 жылдар аралығында саясат кері бұрылып: «нарық аз болса: алыпсатарлық аз, келісім аз, сұраныс аз» дей бастады. Бірақ, олай болса ұсынысты қысқарту керек. Ал Ұлттық банк оны өсіріп жатыр. 2019-2021 жылдар саясаты еркін жүзу идеясына қайшы келеді, яғни декларациялар фактіден алшақ. Сөйте тұра валюта резервтері қайтадан жұмсалып, Ұлттық қор қаржысы бағамды ұстап тұру үшін пайдаланылады. 2018 жылдың өзінде Ұлттық банкте Ұлттық қор трансферттері төңірегіндегі ахуал бойынша пікірталастар болғанын тағы атап өткім келеді. Қысымды төмендету үшін не сатып алуды көбейту керек немесе нарықтан трансферттерді алып тастау арқылы айырбастау ережелерін қайта қарау керек деген түсінік болды. Шамасы, 2019 жылдың басында нарықты реттеу, жүзуді шектеу, содан кейін теңгені ұстап қалу керек деп шешім қабылданды. Бұл ҚР Ұлттық банкінің ресми риторикасына мүлдем қайшы келетін және бізді 2015 жылғы девальвацияға дейінгі кезеңге қайта оралтатын тұйық жол.