Уровень раскрытия информации в годовых отчетах растет, но довольно медленно. При этом значительный потенциал развития отчетности лежит в освещении нефинансовых вопросов.

Ежегодно рейтинговое агентство QRA анализирует качество раскрытия информации в годовых отчетах казахстанских компаний. Мы постарались найти все годовые отчеты, изданные в Казахстане в 2020 году (по итогам деятельности за 2019 год), и оценить уровень раскрытия и качество информации в них.

По итогам этой оценки был подготовлен рейтинг 100 лучших годовых отчетов.

Закрытые вопросы

В целом мы видим, что уровень годовых отчетов в Казахстане растет довольно медленно. Средний балл сотни отчетов, вошедшей в наш рейтинг в этом году, составил 4,62 по 10-балльной шкале (в прошлом оценка была 4,56). При этом есть примерно 20 отчетов в топе рейтинга, которые явно выделяются на общем фоне. Это те компании, которые стремятся к развитию и качественному диалогу со стейкхолдерами и раскрытию информации.

Средний балл топ-20 отчетов рейтинга в этом году составил 7,23 – в полтора раза выше среднего. Среди лидеров остаются в первую очередь компании с государственным участием в капитале: в топ-10 рейтинга их 7. Однако только четыре отчета в рейтинге получили оценку выше 8 баллов, а выше 9 баллов (уровень лучших международных практик) пока не получил ни один отчет. Это значит, что у казахстанских компаний, готовящих лучшие отчеты, остается потенциал для дальнейшего развития.

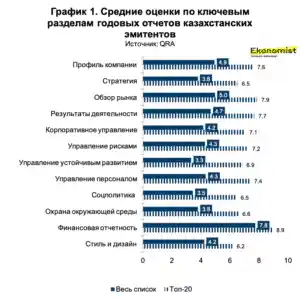

Лучше всего в отчетах освещаются операционные и финансовые результаты деятельности, а также обзор рынка. Казахстанские компании в большинстве своем неплохо справляются с презентацией этих данных, раскрывать которые им приходится довольно часто.

Сложнее дается раздел по корпоративному управлению и управлению рисками. Отсутствие информации по этим вопросам нередко сигнализирует о проблемах в системе менеджмента компании. Например, если компания не говорит в отчете о внешней оценке системы корпоративного управления, в большинстве случаев это означает, что такая оценка не проводится.

Аналогично, работа комитетов при совете директоров часто не освещается подробно, потому что комитеты существуют лишь номинально. А вознаграждение руководства не приводится потому, что компания пытается скрыть эти цифры от внешних глаз.

Как правило, низкий уровень прозрачности говорит и о невысоком уровне корпоративного управления в организации.

Еще один сложный раздел – это раскрытие стратегии. В хороших годовых отчетах приводятся стратегические направления деятельности с конкретными задачами и целевыми показателями и отчет об их реализации. В таком разрезе о стратегии чаще говорят национальные компании, а частный сектор часто пытается скрыть свои планы и описывает стратегию без каких либо цифр. Учитывая, что «Стратегия» – один из главных разделов годового отчета, такое отсутствие детализации – одна из существенных причин отставания казахстанских компаний в уровне прозрачности от лучших зарубежных практик.

Устойчивое развитие – это управление воздействием компании на окружающую среду в широком значении этого термина, т. е. управление воздействием на общество, экономику и экологию. В годовом отчете эта информация приводится в разделах, посвященных управлению персоналом, социальной политике, охране окружающей среды, политике работы с клиентами и с поставщиками, работе с местными сообществами, и взаимодействию с заинтересованными сторонами. Именно в плане улучшения качества информации по этим вопросам идет развитие корпоративной отчетности по всему миру.

В том числе благодаря требованиям Казахстанской фондовой биржи (KASE) к раскрытию информации казахстанские компании тоже работают над улучшением освещения вопросов устойчивого развития. Компании испытывают дефицит количественных данных, например, по вопросам управления персоналом и охране окружающей среды. Это важный признак того, что они не измеряют должным образом свое воздействия в социальных и экологических сферах, и поэтому им сложнее управлять этим воздействием. О разработке и внедрении качественной стратегии в области устойчивого развития в условиях дефицита данных речи тоже идти не может.

Вторая частая проблема – отсутствие политик и разработанных подходов в управлении вопросами устойчивого развития. Например, компания может приводить данные по гендерной структуре персонала, но за этим не видно какой-либо политики обеспечения равных карьерных возможностей в организации. Складывается впечатление, что даже при наличии данных, компания их на самом деле не использует, и для менеджмента все нефинансовые вопросы носят второстепенный характер.

Проблески мировых трендов

Главный потенциал развития лежит в осознании бизнесом своей ценности для широкого круга стейкхолдеров и учете их интересов в стратегии и в раскрытии информации. Пока создается впечатление, что большая часть компаний сосредоточены только на финансовой информации и ставят целью только прибыль для собственников. Переосмысление ответа на вопрос «Зачем бизнес существует?» – важный мировой тренд, который в Казахстан пока приходит очень медленно.

В мировой практике мы видим расширение взаимодействия бизнеса с широким кругом заинтересованных сторон, и этот тренд будет только усиливаться. Ожидается, что внимание инвесторов к учету интересов стейкхолдеров будет расти, сами заинтересованные стороны будут активнее, а регуляторы – требовательнее. И казахстанскую бизнесу за пределами страны будет становиться все сложнее, если взаимодействие со стейкхолдерами останется на прежнем уровне. Но наиболее вероятный сценарий – направление все же будет развиваться под давлением зарубежных инвесторов и регуляторов.

Казахстанская фондовая биржа уже создает стимулы для листинговых компаний – в этом году были внедрены требования к раскрытию ESG-информации. Интересно и ноябрьское выступление председателя Агентства РК по регулированию и развитию финансового рынка Мадины Абылкасымовой, которая рассказала об основных чертах разрабатываемой Концепции развития финансового сектора до 2030 года.

Глава нового финансового регулятора отметила, что недостаточная прозрачность деятельности предприятий реального сектора экономики является одним из факторов, сдерживающих инвестиции в частные компании, повышение их стоимости и конкурентоспособности. В связи с этим к финансируемому бизнесу будут предъявляться более высокие требования по раскрытию информации, корпоративному управлению и внедрению принципов устойчивого развития. Это значит, что для привлечения различных видов финансирования предприятиям, возможно, придется задуматься о том, что они делают в рамках воздействия на заинтересованные стороны, и раскрывать данные по устойчивому развитию.

В зависимости от того, какие реальные черты в регулировании приобретет данная инициатива, это может стать качественным сдвигом в прозрачности и уровне менеджмента казахстанского бизнеса. Регуляторы видят проблему раскрытия информации и намерены способствовать ее решению.

При этом мы говорим не только о раскрытии информации. Развитие корпоративной отчетности зачастую отражает реальные изменения внутри бизнеса, в его процессах, управлении, культуре. Хороший годовой отчет очень часто начинается с этих внутренних преобразований, и без них оказывается невозможен.

Рейтинг годовых отчетов по итогам 2019 года: топ-20

| Позиция в рейтинге 2020 | Позиция в рейтинге 2019 | Компания | Класс отчета | Рейтинг отчета по итогам 2019 года | Рейтинг отчета по итогам 2018 года |

| 1 | 2 | KAZ Minerals PLC | А | 8.8 | 8.7 |

| 2 | 1 | НАК «Казатомпром» | А | 8.4 | 8.7 |

| 3 | 8 | KEGOC | А | 8.2 | 7.2 |

| 4 | 3 | КазТрансОйл | А | 8.0 | 8.4 |

| 5 | 4 | НК «КазМунайГаз» | В+ | 7.6 | 7.8 |

| 6 | 5 | Самрук-Энерго | В+ | 7.6 | 7.6 |

| 7 | 12 | КазАгроФинанс | В+ | 7.5 | 6.7 |

| 8 | 11 | Банк Развития Казахстана | В+ | 7.4 | 6.8 |

| 9 | 19 | ForteBank | В+ | 7.2 | 6.1 |

| 10 | 6 | NOSTRUM OIL & GAS PLC | В+ | 7.2 | 7.4 |

| 11 | 35 | Жилстройсбербанк Казахстана | В+ | 7.2 | 4.8 |

| 12 | 34 | Народный банк Казахстана | В | 6.9 | 5.0 |

| 13 | 13 | Центрально-Азиатская Электроэнергетическая Корпорация | В | 6.9 | 6.6 |

| 14 | 9 | НУХ «Байтерек» | В | 6.8 | 7.1 |

| 15 | 55 | АК Алтыналмас | В | 6.7 | 3.9 |

| 16 | 15 | Казахстанские коммунальные системы | В | 6.7 | 6.2 |

| 17 | 7 | НГК «Тау-Кен Самрук» | В | 6.5 | 7.2 |

| 18 | 14 | Mega Center Management | В | 6.5 | 6.4 |

| 19 | 20 | ПАВЛОДАРЭНЕРГО | В | 6.4 | 6.1 |

| 20 | 27 | Евразийский Банк | В | 6.3 | 5.6 |