Жылдық есептегі ақпаратты ашық беру деңгейі аз-аздан болса да, жыл өткен сайын артып келеді. Дей тұрғанмен, есептіліктің дамуында қаржылай емес мәселелерді ашып көрсету молырақ.

QRA рейтинг агенттігі қазақстандық компаниялардың жылдық есептеріндегі ақпарат ашу сапасын жыл сайын талдайды. Біз 2020 жылы Қазақстанда шыққан барлық жылдық есепті (2019 жылғы қызмет қорытындылары бойынша) тауып, ондағы ақпараттың ашылу деңгейі мен сапасын бағалауға тырыстық.

Осы бағалау қорытындысы бойынша үздік 100 жылдық есеп рейтингі дайындалды.

Жабық мәселелер

Жалпы, Қазақстанда жылдық есеп деңгейі өте баяу өсіп келе жатқанын көріп отырмыз. Биыл рейтингімізге енген жүздеген есептің орташа балы 10 балдық шкала бойынша 4,62 болды (бұрын 4,56 еді). Сонымен қатар, рейтингтің жоғарғы жағында шамамен 20 есеп бар, олар жалпы фонда айқын көрінеді. Ол – стейкхолдерлермен сапалы диалогқа ұмтылып, ақпаратты ашық көрсетуге бейім компаниялар.

Рейтингтегі алдыңғы қатарлы 20 есептің орташа балы осы жылы 7,23, яғни орташа көрсеткіштен бір жарым есе жоғары болды. Көшбасшылар арасында алдымен капиталында мемлекеттің үлесі бар компаниялар тұр. Топ-10 рейтингте олар жетеу. Алайда рейтингтегі тек төрт есеп қана 8 балдан жоғары алды. Ал 9 балдан жоғары (үздік халықаралық тәжірибе деңгейі) әзірге бірде-бір есеп болған жоқ. Бұл – үздік есеп даярлайтын қазақстандық компаниялардың одан әрі дамуына әлеует мол екенін білдіреді.

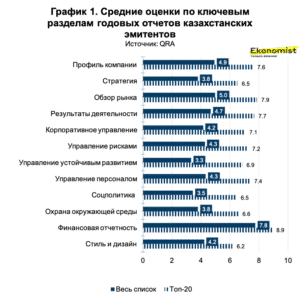

Есепте негізінен операция және қаржы нәтижелері, сондай-ақ нарыққа шолу жақсы қамтылады. Қазақстандық компаниялар көбінесе осы деректер ашып көрсетілетін презентацияны жақсы жасайды.

Корпоратив басқару және тәуекелдерді басқару бөлімі қиынырақ. Бұл бөлімдерде ақпарат болмауы компанияның басқару жүйесіндегі проблемалардан хабар береді. Мысалы, компания өз есебінде корпоратив басқару жүйесін сырттай бағалау туралы көрсетпесе, көбінесе бұл мұндай бағалаудың жүргізілмейтінін білдіреді.

Сол сияқты, директорлар кеңесі жанындағы комитеттердің жұмысы көбінесе егжей-тегжейлі қамтылмайды, өйткені комитеттер тек номинал түрде болады. Басшылықтың сыйақысы көрсетілмейді, себебі компания бұл сандарды сыртқы көздерден жасыруға тырысады.

Әдетте, есептің жария жасалмауы ұйымдағы корпоратив басқарудың деңгейі төмен екенін көрсетеді.

Тағы бір күрделі бөлім – стратегияны жан-жақты көрсету. Жақсы жасалған жылдық есепте нақты міндеттері мен мақсатты көрсеткіштері бар стратегиялық бағыттар оларды жүзеге асыру барысымен қоса беріледі. Стратегияның бұл бөлімін ұлттық компаниялар жиі көрсетеді, ал жеке сектор көбінесе жоспарларын жасыруға тырысады және стратегияны цифрсыз сипаттайды. «Стратегия» жылдық есептің басты бөлімдерінің бірі екенін ескерсек, оның нақты жазылмауы – қазақстандық компаниялардың ашықтық деңгейі бойынша үздік шетелдік тәжірибеден артта қалуының басты себептерінің бірі болып тұр.

Тұрақты даму – термин ретінде кеңінен алғанда компанияның қоршаған ортаға әсерін басқаруды, яғни қоғамға, экономика мен экологияға әсерін басқаруды білдіреді. Жылдық есепте бұл ақпарат персоналды басқару, әлеуметтік саясат, қоршаған ортаны қорғау, клиенттермен және жеткізушілермен жұмыс істеу саясаты, жергілікті қауымдастықтармен жұмыс және мүдделі тараптармен өзара іс-қимыл туралы бөлімдерде келтірілген. Дәл осы мәселелер тұрғысынан ақпарат сапасын жақсарту бойынша бүкіл әлем есептілікті дамытуда.

Оның ішінде, қазақстандық қор биржасының (KASE) ақпаратты ашуға қойылатын талаптарының арқасында қазақстандық компаниялар да тұрақты даму мәселелерін жария етуді жақсартуда. Компанияларда персоналды басқару және қоршаған ортаны қорғау секілді мәселеде сан көрсетілетін мәліметтер тапшы. Бұл олардың әлеуметтік және экологиялық саладағы әсер ету деңгейін дұрыс өлшемейтінінің белгісі, сондықтан бұны басқару қиынға соғады. Деректер тапшылығы болып тұрғанда тұрақты даму саласындағы сапалы стратегия әзірлеу және енгізу туралы да ауыз ашу мүмкін емес.

Екінші жиі кездесетін проблема – тұрақты даму мәселелерін басқаруда дайын саясат пен тәсілдің болмауы. Мысалы, компания персоналдың гендерлік құрылымы бойынша деректерді келтіре алады, бірақ ұжымда мансапқа тең мүмкіндіктер қамтамасыз етудің қандай да бір саясаты ашып жазылмайды. Деректер болған кездің өзінде де, компания оны іс жүзінде қолданбайды және менеджмент үшін үшін барлық қаржылық емес мәселелер кейінге ысырылып қалатындай болып көрінеді.

Әлемнің трендтер жаңғырығы

Дамудың басты әлеуеті – барша стейкхолдерлер үшін өзінің құнды екенін бизнестің ұғынуында және стратегия мен ақпаратты ашуда олардың мүдделерін ескеруінде жатыр. Әзірге компаниялардың көпшілігі тек қаржылық ақпаратқа назар аударады және тек иелеріне пайда әкелуді маңызды санайтындай көрінеді. Әлемдегі маңызды тренд – «Бизнеске сұраныс қандай?» деген сұрақтың жауабына Қазақстан әзірге өте баяу ойланып келеді.

Әлем бойынша біз мүдделі тараптардың барлығымен бизнестің өзара іс-қимылы артқанын көріп отырмыз және бұл тренд тек күшейе түседі. Инвесторлардың стейкхолдерлер мүддесін ескеруге назары артады. Мүдделі тараптардың өздері белсенді, ал реттеушілер – талапшыл бола түседі деген болжам бар. Егер стейкхолдерлермен өзара іс-қимыл бұрынғы деңгейде қалса, қазақстандық бизнестің шет елдегі жағдайы қиындай түседі. Барынша ықтимал сценарий – шетелдік инвесторлар мен реттеушілердің қысымымен бұл бағыт дамитын болады.

Қазақстан қор биржасы листинг компаниялар үшін стимул тудыруда. Биыл ESG-ақпаратты ашуға қойылатын талаптар енгізілді. ҚР Қаржы нарығын реттеу және дамыту агенттігінің төрағасы Мәдина Әбілқасымованың қараша айындағы баяндамасы да қызықты болды. Онда қазір әзірленіп жатқан 2030 жылға дейінгі «Қаржы секторын дамыту» тұжырымдамасының негізгі ерекшеліктері туралы айтып берді.

Агенттік басшысы экономиканың нақты секторындағы кәсіпорындар қызметінің аса ашық еместігі жеке компанияларға инвестиция тартып, олардың құны мен бәсекеге қабілеттілігін арттыруды тежейтін факторлардың бірі екенін атап өтті. Осыған байланысты қаржыландырылатын бизнеске ақпаратты ашып көрсету, корпоратив басқару және орнықты даму қағидаттарын енгізу бойынша неғұрлым жоғары талаптар қойылатын болады. Бұл кәсіпорындар әртүрлі қаржы көзін тарту үшін мүдделі тараптар не істеп жатқаны туралы ойлануға және тұрақты даму туралы мәліметтерді ашып көрсетуге тура келуі мүмкін дегенді білдіреді.

Бұл реттеуде қандай нақты ерекшеліктерге ие болатынына байланысты, бұл бастама қазақстандық бизнес менеджментінің ашықтығы мен деңгейін сапалы ілгерілетуі мүмкін. Реттеушілер ақпаратты ашуда проблема бар екенін көріп отыр және оны шешуге жәрдемдесуге ниетті.

Бұл ретте біз ақпаратты ашу туралы ғана айтып отырған жоқпыз. Корпоратив есептіліктің дамуы көбінесе бизнес ішіндегі, оның процестерін, менеджменті және мәдениеті нақты өзгерістерді көрсетеді. Жақсы жылдық есеп көбінесе осы ішкі өзгерістерден басталады және оларсыз елестету мүмкін емес.

2019 жылдың қорытындысы бойынша жылдық есеп рейтингі: топ-20

| Рейтинг позициясы 2020 | Рейтинг позициясы 2019 | Компания | Есеп санаты | 2019 жылдың қорытындысы бойынша есеп рейтингі | 2018 жылдың қорытындысы бойынша есеп рейтингі |

| 1 | 2 | KAZ Minerals PLC | А | 8.8 | 8.7 |

| 2 | 1 | «Казатомөнеркәсіп» ҰАК | А | 8.4 | 8.7 |

| 3 | 8 | KEGOC | А | 8.2 | 7.2 |

| 4 | 3 | ҚазТрансОйл | А | 8.0 | 8.4 |

| 5 | 4 | «ҚазМұнайГаз» ҰК | В+ | 7.6 | 7.8 |

| 6 | 5 | Самрұқ-Энерго | В+ | 7.6 | 7.6 |

| 7 | 12 | ҚазАгроҚаржы | В+ | 7.5 | 6.7 |

| 8 | 11 | Қазақстанның Даму банкі | В+ | 7.4 | 6.8 |

| 9 | 19 | ForteBank | В+ | 7.2 | 6.1 |

| 10 | 6 | NOSTRUM OIL & GAS PLC | В+ | 7.2 | 7.4 |

| 11 | 35 | Отбасы банк | В+ | 7.2 | 4.8 |

| 12 | 34 | Қазақстан халық банкі | В | 6.9 | 5.0 |

| 13 | 13 | Орталық Азия Электроэнергетикалық корпорациясы | В | 6.9 | 6.6 |

| 14 | 9 | «Бәйтерек» ҰБХ | В | 6.8 | 7.1 |

| 15 | 55 | Алтыналмас АҚ | В | 6.7 | 3.9 |

| 16 | 15 | Қазақстан коммуналдық жүйелері | В | 6.7 | 6.2 |

| 17 | 7 | «Тау-Кен Самұрық»ҰТК | В | 6.5 | 7.2 |

| 18 | 14 | Mega Center Management | В | 6.5 | 6.4 |

| 19 | 20 | ПАВЛОДАРЭНЕРГО | В | 6.4 | 6.1 |

| 20 | 27 | Евразиялық банк | В | 6.3 | 5.6 |