Новый механизм распоряжения пенсионными накоплениями казахстанцев, озвученный президентом РК Касым-Жомартом Токаевым в очередном послании, стал одной из главных дискуссионных тем в СМИ и соцсетях.

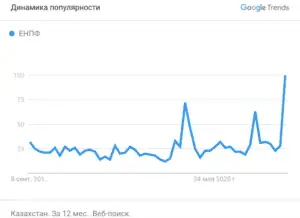

Google Trends отмечает рекордный всплеск поисковой активности в Казнете по запросу “ЕНПФ” (Единый накопительный пенсионный фонд) на неделе между 30 августа и 5 сентября 2020 года (послание было озвучено 1 сентября). В отчете за 12 месяцев на третьем месте после запросов поисковику на получение выписки и на правила регистрации стоит запрос “порог достаточности ЕНПФ”.

Среди экспертов в сфере экономики это решение вызвало жесткую критику, тогда как значительная часть сетевых обывателей поддержала инициативу президента.

Почему неоднозначная инициатива, которую на протяжении года рассматривали в Нур-Султане, все же была принята и итоги ее реализации могут оказаться успешными?

Он пришел дать им денег

Токаев пришел к власти как продолжатель политики первого президента РК Нурсултана Назарбаева, последние годы правления которого были ознаменованы возрастающим вниманием к уровню и качеству жизни населения: в 2018-2019 годы были повышены многие социальные выплаты (в том числе адресные – многодетным семьям), для людей с маленькими зарплатами правительство в 10 раз снизило базу налога на доходы, были приняты новые программы по обеспечению населения жильем, началась перенесенная с 2017 года реформа системы здравоохранения.

Назарбаев избрал такую политику не случайно. После кризиса 2015-2016 годов в обществе начала расти протестность: с 2016-го по стране прокатилась серия несанкционированных митингов, наиболее массовые из которых были реакцией на поправки в законодательство о земле, предоставляющие возможность иностранцам получать земли в долгосрочную аренду.

Возникло ощущение, что общество начало терять доверие к руководству страны.

Казахстанские власти вывели для себя, что фундамент протеста – неудовлетворенность людей жизненными условиями – жильем, окружающей средой, качеством образования и медицинских услуг, страх потерять работу из-за закредитованности. Обо всем этом, наверняка, сигнализировали данные закрытых социологических опросов, которые регулярно проводятся в интересах местных и центральных госорганов.

Второй президент с первых шагов начал продолжать и усиливать “социальный” крен. Летом 2020 года Токаев поручил провести кредитную амнистию: государство через внебюджетные фонды купило у банков и МФО основной долг физических лиц по значительной группе беззалоговых кредитов и часть задолженности по процентам. Эксперты-экономисты это решение назвали популистским: метрики задолженности физлиц в среднем по экономике были устойчивыми и не высокими, а амнистия предсказуемо их не улучшила.

В первом президентском послании Токаев высказал озабоченность работой пенсионной системы, указав на маячащую в горизонте 10 лет проблему “недостаточности пенсионных сбережений”, низкого уровня накоплений и инвестиционных доходов.

“Сейчас работающему человеку пользоваться пенсионными накоплениями можно только после выхода на пенсию. Но понятно желание людей использовать эти средства еще до выхода на пенсию, – сказал президент. – Поручаю правительству до конца года проработать вопрос целевого использования работающими гражданами части своих пенсионных накоплений, например, для покупки жилья или получения образования”.

Маловато будет

Одним из авторов инициативы, которая получила название “сингапурской модели”, был глава консалтинговой фирмы CSI Олжас Худайбергенов, в декабре 2020 года ставший внештатным советником Токаева.

“Лучшим примером такой интеграции пенсионной и жилищных систем является сингапурская модель. Она является передовой системой, которая качественно изменила отношение к пенсионной системе: пенсионный счет является, по сути, кошельком каждого вкладчика, причем все обставлено так, что в итоге человек сам о себе заботится, а риск ошибочного управления сведен к нулю”, – объяснял г-н Худайбергенов в интервью Forbes.kz, и делал вывод: “Сейчас это единственный способ оздоровить пенсионную систему, так как это позволит человеку рассматривать пенсионный взнос не как налог, а как свои личные деньги, которые он сможет использовать не только на жилье, но и на образование, лечение и даже инвестиции. И, конечно, должно остаться на пенсию”.

Возражавший ему тогда министр труда и соцзащиты населения Биржан Нурымбетов, апеллировал к тому, что “здесь и сейчас” сингапурскую модель внедрить не получится: в РК значительно ниже ставки взносов (10% против 37% в Сингапуре) и средние зарплаты (180 тыс. против 1,3 млн тенге).

В феврале 2020 года МТСЗН презентовало свои расчеты пороговых значений вкладов, исходя из которых определялся объем средств, передаваемых в распоряжение вкладчикам и количество вкладчиков, которые могут ими воспользоваться. Заодно была вскрыта картина состояния накопительной системы: накопления 53% из 9,9 млн пенсионных счетов ЕНПФ не превышают 500 тыс. тенге, у 16% находятся в диапазоне 0,5-1 млн, у 15% – от 1 до 2 млн; то есть 84% вкладчиков накопили меньше 2 млн тенге.

В итоге по расчетам МТСЗН, потенциальное количество вкладчиков, которые смогут воспользоваться плодами сингапурской модели, оказалось 113 тыс. человек. С учетом того, что общее количество вкладчиков в системе подбирается к 10 млн, этот подход виделся как консервативный и полностью исключающий возможность получения политических дивидендов для Токаева, который, по словам г-на Нурымбетова еще в 2019 году поручил расширить это количество до 500-700 тыс.

Ниже планка – больше бенефициаров

К лету 2020 года казалось, что правительство завязло в новой пенсионной реформе, и в итоге откажется от нее, либо проведет в консервативном формате. Но то ли лобби реформаторов оказалось сильнее, то ли сам президент понял, что провал реформы ослабит его позиции – во втором послании Токаев объявил, что к 2021 году 700 тыс. вкладчиков ЕНПФ “смогут использовать часть своих накоплений на приобретение жилья, лечение или для передачи в управление финансовым компаниям”.

Спустя сутки МТСЗН представил второй вариант пенсионной реформы. Второй вариант МТСЗН оказался намного более мягким, чем первый.

Инструмент “смягчения” прост – в министерстве примерно вдвое снизили порог достаточности.

Если по первому порог достаточности, например, для 40-летнего вкладчика-мужчины составлял 6,9 млн тенге, то по второму – 3,4 млн. В итоге расширилось и общее количество бенефициаров – до 721 тыс. человек. Общая сумма накоплений, которые могут поступить в распоряжение вкладчиков для приобретения жилья, лечения или передаче управляющему – 1,4 трлн тенге (около 12% всех пенсионных активов).

Любопытно, кто вошел в “золотые” 721 тыс.: 530 тыс. работающих казахстанцев, чьи накопления превышают порог достаточности, а также 178 тыс. пенсионеров, у которых остались достаточные накопления в ЕНПФ и 13 тыс. клиентов страховщиков, заключивших договор страхового аннуитета. Последние две группы явно решили свои жилищные проблемы, и для них, наверняка, более актуальны вопросы лечения.

Сначала политика

Если принимать во внимание только экономические предпосылки реформы пенсионной системы, то она должна была быть другой. Три основные проблемы ЕНПФ:

- низкое количество накоплений,

- низкий инвестиционный доход,

- снижение доверия к пенсионной системе

– логично было бы решать:

- повышая совокупную ставку пенсионных взносов (что и планировалось сделать, пока Токаев в 2019 году не ввел мораторий на эту норму до 2023 года),

- предоставив вкладчикам возможность выбирать управляющих самостоятельно, исходя из собственного риск-аппетита,

- через повышение прозрачности принимаемых решений, качества корпоративного управления, внедрение передовых стандартов отчетности, политики “открытых дверей”, практики согласования принимаемых решений с основными стейкхолдерами и т. д.

В перспективе 3-5 лет при надлежащей настойчивости верховной власти и под контролем общественности эти меры бы дали результат.

Но все эти варианты не учитывали политическую составляющую: никто не готов ждать несколько лет.

Ни новый президент, которому очень важно показать населению и чиновникам, что его поручения выполняются. Ни население, которое воспринимает пенсионные взносы как налог и будет довольно вырвать у государства хотя бы часть накоплений, а в этом году оно столкнется со снижением реальных доходов и не сможет в сопоставимых масштабах урезать расходы – в том числе на улучшение жилищных условий. Ни чиновники МТСЗН, которым охота, наконец, скинуть с себя давление, связанное с реформой, и сосредоточиться на оперативной работе.

А есть еще операторы жилищностроительных программ и застройщики, стремящиеся обеспечить план по продажам, несмотря на кризис, медицинские учреждения и даже частные управляющие, которым в итоге достались крохи с пенсионного стола, но это все равно лучше, чем ничего.

Захлестнувший в последние годы Казахстан (и не только) шорт-термизм – избыточное внимание на краткосрочных эффектах – создал благотворную среду, в которой не самое логичное решение поддержали почти все заинтересованные стороны. Кроме некоторых экспертов в экономике и финансах, которые в глубине души прекрасно понимают, что на логичные шаги в нынешних условиях никто не способен, радикально повышать прозрачность не будет; как раз поэтому забрать свое из ЕНПФ – не такое уж плохое решение из набора альтернатив.

Однако ключ к успеху любых изменений не в их логичности, а в том, чтобы их поддерживало наиболее активное меньшинство и им не противостояло большинство. Какой бы на первый взгляд нелогичной была нынешняя пенсионная реформа в РК, она этим требованиям, похоже, соответствует.

Осталось только понять, чем измерять ее результативность, но уровень доверия власти – неплохой критерий.