Низкая эффективность бюджетных расходов является одной из основных проблем государственного планирования и управления в Казахстане. Ежегодно Счетный комитет РК публикует отчет о миллиардах неосвоенных тенге, в то время как многие сферы испытывают недофинансирование. Одним из решений данной проблемы является децентрализация государственных бюджетов и наделение большими полномочиями местных органов государственного управления.

C 1 января 2020 года поступления по корпоративного подоходного налога (КПН) от малого и среднего бизнеса (МСБ) зачисляются в местные бюджеты. В республиканский же бюджет будут зачисляться только поступления КПН от субъектов крупного предпринимательства. Ожидается, что данная реформа должна привести к увеличению доходов местных бюджетов и стимулировать местные исполнительные органы расширять налоговую базу за счет создания благоприятных условий для ведения бизнеса. Следовательно, регионы смогут оставлять поступления по КПН от МСБ и использовать их на свои приоритетные расходы.

Согласно расчетам Министерства национальной экономики РК, ожидается что региональные бюджеты пополнятся на 386,4 млрд тенге в 2020 году, 428,8 млрд тенге в 2021, и 471,4 млрд тенге в 2022 году соответственно. Логика данных расчетов такова: чем больше в регионе МСБ, тем больше КПН будет поступать в местный бюджет.

Где рост, где спад

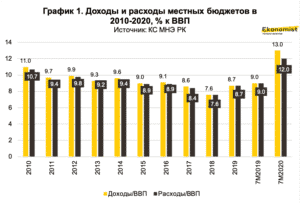

До внедрения реформы экономическая значимость местных бюджетов была выражена на уровне 1/10 экономики страны. График 1 показывает уровень, на котором находятся объемы доходов и расходов местных бюджетов относительно ВВП: показатели лежали в пределах 9-10% к ВВП (11% в 2010 году), за исключением незначительного падения в 2018 году (7,6%). За первое полугодие 2020 года в связи с имплементацией реформы наблюдается увеличение показателя доходов к ВВП с 9 до 13%. В абсолютном значении данные за январь — июнь 2020 года показывают увеличение доходов относительно того же периода 2019 года на 38,5% – c 2,6 до 3,6 трлн тенге.

Однако более половины доходов местных бюджетов по-прежнему приходится на трансферты – доля трансфертов в поступлениях за первые 7 месяцев 2020 года составляет 56,6%, что превышает налоговые поступления, которые собираются в местные бюджеты. Это говорит о том, что бюджетная самодостаточность регионов по итогам первых 7 месяцев 2020 года продолжает оставаться на низком уровне.

Последние события связанные с пандемией COVID-19 и падением цен на нефть сказываются и на налоговых поступлениях. Согласно данным Министерства финансов РК, налоговые поступления в местные бюджеты за первые 7 месяцев 2020 года выросли на 30,9% ввиду данной реформы, в то время как поступления в республиканский бюджет снизились на 25,9%.

Объем поступлений в местные бюджеты по КПН от МСБ за первые 7 месяцев 2020 года составил 291,3 млрд тенге. Данные поступления все еще остаются незначительными, даже по сравнению с другими видами налогов — поступления по КПН от МСБ меньше поступлений по социальному налогу в 1,4 раза (418,2 млрд тенге), и меньше поступлений по ИПН почти в 2 раза (548,3 млрд тенге). Это можно объяснить сложившейся экономической ситуацией: поступления в бюджет от части субъектов МСБ были отсрочены, либо отменены из-за коронакризиса.

Поступления по КПН от МСБ по регионам распределены неравномерно.

Топ-3 региона – Алматы, Нур-Султан и Атырауская область – за 7 месяцев 2020 года получили более половины всех поступлений КПН от МСБ, при этом Жамбылская, Туркестанская и Кызылординская области получили наименьшее поступление КПН от МСБ.

Значительные поступления от КПН на приоритетные расходы для развития характерны не для всех регионов. Если смотреть на долю КПН в расходах местных бюджетов, данные показывают что наибольшая доля (30,4%) приходится на город Алматы, затем идут город Нур-Султан и Атырауская область. В то время как в большинстве регионах доля КПН держится в пределах 3-5%, в Кызылординской, Жамбылской и Туркестанской области этот показатель не превышает 2%.

Дефицит/профицит местных бюджетов

Влияние реформы отражается и на общей динамике показателей дефицита (профицита) местных бюджетов – в 2020 году впервые за последние 3 года был зафиксирован профицит в размере 112,9 млрд тенге (график 5). Однако, наличие общего профицита местных бюджетов не означает то, что каждый местный бюджет находится в профиците.

Данные графика 4 показывают, что за первые 7 месяцев 2020 года Алматы и Атырауская область показывают наибольший рост по профициту местных бюджетов по сравнению с аналогичным периодом прошлого года, в то время как Туркестанская область является аутсайдером с дефицитом в 38 млрд тенге. Это объясняется слабой деловой активностью в экономике (за этот период налоговые поступления составили всего 39 млрд тенге) и большими расходами на образование (204 млрд тенге). В Жамбылской области ситуация аналогичная — всего 36,4 млрд тенге от налоговых поступлений за первые 7 месяцев, из них только 3,1 млрд от КПН плюс большие расходы на образование (104,6 млрд тенге) и ЖКХ (41,6 млрд тенге).

Вопрос в полномочиях

На сегодняшний день налоговые полномочия местных органов власти в значительной степени ограничены. Налогообложение регулируется Налоговым кодексом РК, согласно которому акиматы организуют сбор налогов, не имея возможности определять налоговую базу и устанавливать налоговые ставки. Администрирование налогов по-прежнему централизовано: местные органы сильно зависимы от центрального правительства, финансирующего большую часть местных государственных расходов (60%).

Та же ситуация наблюдается и с полномочиями по расходам: принятие решений и определение приоритетов на местном уровне ограничены из-за зависимости местных властей от бюджетных трансфертов с верхнего уровня, и опять-таки от централизованного администрирования и перераспределения налогов. Отсюда возникает вопрос: каким образом самостоятельность местных бюджетов будет увеличена исходя из отсутствия полных полномочий на местном уровне утверждать и осуществлять расходы?

До 2020 года у местных органов Казахстана не было достаточно стимулов для увеличения своих ресурсов за счет налоговой базы.

Однако сейчас мы видим, что реформа привела к существенному увеличению доходов местных бюджетов.

При этом наблюдается непростая ситуация – внедрение реформы совпало с пандемией коронавируса и падением цен на нефть, на фоне которых наблюдается снижение налоговых поступлений в государственный бюджет.

Несмотря на то, что результат реформы в Казахстане пока еще остается неопределенным, ее внедрение является положительным шагом для страны на пути к фискальной децентрализации. Важно сохранить темпы реализации данной важной реформы, так как она подразумевает стимулирование местных исполнительных органов к повышению деловой активности в регионах и развитию МСБ.

В это же время сложно говорить о ранних итогах реформы, так как нет доступных данных о движении доходов от КПН от МСБ в сторону развития именно малого и среднего бизнеса. Поэтому усиление подотчетности местных органов о ходе реализации данной реформы, доступной для общественности и наделение дополнительными налоговыми и фискальными полномочиями местных органов являются дальнейшими важными шагами по имплементации данной реформы.

Учитывая неравномерное распределение поступлений КПН от МСБ по регионам, местным органам необходимо разрабатывать программы развития предпринимательства в регионах. Результаты данной реформы могут послужить основой для разработки таких программ.

Также необходимо внедрить диапазон ставок КПН на МСБ на местном уровне. Например, в пределах от 10 до 20%. Такая мера позволит выровнять региональную диспропорцию по поступлениям КПН в краткосрочной перспективе, а в долгосрочной – обеспечит увеличение доходной базы на местном уровне в регионах.

Статья подготовлена на основе исследования, проведенного автором.