Национальный банк РК (НБ РК) с июля 2020 года прекратил выпуск краткосрочных нот (сроком до 1 года), которые “связывали” избыточную ликвидность, сконцентрированную в банках второго уровня, которые в период 2018-2019 годов снизили объемы кредитования экономики. В обмен правительство и Нацбанк предлагают 3-летние облигации Минфина РК.

Денежный навес (так некоторые аналитики называли объем ликвидности в нотах Нацбанка) будет использован для финансирования дефицита бюджета.

Перебалансировка

Об изменениях на рынке государственных ценных бумаг (ГЦБ) изложил на заседании правительства 11 августа 2020 года председатель НБ РК Ерболат Досаев.

«Одним из приоритетов работы Национального банка является перенаправление избыточной ликвидности на нужды экономики, – рассказал он. – Для этого с прошлого года Национальным банком совместно с Министерством финансов ведется активная работа по увеличению предложения ГЦБ в среднесрочном сегменте при сокращении количества выпусков долгосрочных бумаг”.

Г-н Досаев охарактеризовал этот процесс как “перебалансировку ликвидности с краткосрочных нот Национального банка в государственные бумаги Минфина”. “С мая текущего года Минфин начал выпускать краткосрочные ГЦБ со сроком до трех лет. В свою очередь, Национальный банк с июля приостановил выпуск нот со сроком один год, что стимулирует интерес инвесторов к приобретению соответствующих ГЦБ Минфина”, – сообщил главный банкир.

“Перебалансировка” уже началась.

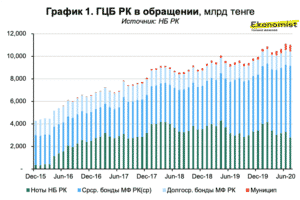

Только за июль 2020 года объем краткосрочных нот НБ РК снизился на 13,5% до 2,8 трлн тенге; на максимуме в феврале он достигал 4,2 трлн. Минфин с начала года увеличил выпуск ГЦБ на 19,9% или до 9,8 трлн и обновил план выпуска ГЦБ со сроками погашения от 1 до 3 лет на сумму 1 трлн тенге.

Механизм “стерилизации” ликвидности через механизм краткосрочных нот Нацбанк предложил после перехода к режиму плавающего курса и инфляционного таргетирования осенью 2015 года, однако популярен этот инструмент стал начиная с весны 2016 года, когда объем нот в обращении превысил 1 трлн тенге.

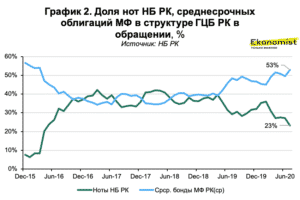

Постепенное сокращение доли нот НБ РК в структуре ГЦБ в обращении началось в апреле 2019 года. К июлю 2020 года их объем в общей структуре ГЦБ снизился на 16 п.п. до 23%. В качестве альтернативы 7-дневным нотам в феврале 2019 года Нацбанк предложил банкам второго уровня механизм депозитных аукционов.

В интерсах инвесторов

В Нацбанке говорят о нескольких целях “перебалансировки”.

“Дальнейшее развитие рынка ГЦБ с последующим построением адекватной кривой доходности и включением казахстанских ГЦБ в международные индексы развивающихся стран будет содействовать привлечению инвесторов, развитию финансового рынка и стабилизации экономики, диверсифицируя источники финансирования дефицита бюджета”, – подчеркнул на заседании 11 августа Ерболат Досаев.

Нацбанк действительно длительное время работает над повышением привлекательности внутренних выпусков ГЦБ для нерезидентов. В июле 2018 года он подключил рынок к депозитарно-клиринговой системе Clearstream, упрощающей доступ иностранных портфельных инвесторов к казахстанским ГЦБ (в первую очередь, к нотам, которые представляли наибольший интерес на вторичном рынке). В июле 2020 года НБ РК сообщил о расширении линии с Clearstream до типа Delivery versus Payment (DVP; “поставка против платежа”).

“Формат предполагает проведение оплаты одновременно с переводом ценных бумаг, что снижает риски для вовлеченных сторон и соответствует лучшей мировой практике. Мы «технически» стали еще более интегрированы с глобальными финансовыми рынками, – прокомментировала заместитель председателя Национального Банка Казахстана Алия Молдабекова. – DVP позволяет снизить риски глобальных инвесторов при «входе» в государственные ценные бумаги Казахстана, а в условиях конкуренции за потоки капитала для нас это несомненный плюс в сравнении с аналогичными рынками”.

Приток инвесторов для Нацбанка как части государственного механизма с одной стороны и регулятора с другой хорош с нескольких сторон: больше источников фондирования, ниже стоимость заимствования, выше ликвидность рынка. Иностранные инвесторы, вкладывающиеся в ценные бумаги, номинированные в тенге, способствуют укреплению обменного курса тенге.

Однако есть риск развития негативного сценария. Приток спекулятивного капитала или кэрри-трейдеров, которых интересуют высокие ставки по госбумагам, может быстро смениться оттоком. В случае ухудшения внешнеэкономических условий (например, падения цен на нефть, после чего ожидается ослабление тенге и снижение доходности актива в валюте баланса нерезидента), кэрри-трейдеры начинают продавать бумаги, повышая спрос на инвалюту, что приводит к дополнительному ослаблению обменного курса валюты эмитента и усугубляет его проблемы.

Масштабы разбалансировки зависят от веса и влияния иностранных инвесторов в ГЦБ. В РФ, где доля нерезидентов среди держателей облигаций федерального займа составляет 31% (июль 2020), колебания курса, вызываемые в том числе продажами кэрри-трейдеров, могут достигать 5% в день.

Нерезиденты пока не столь активны на внутреннем рынке ГЦБ. Из находящихся на начало 2020 года в руках у нерезидентов бумаг правительства и НБ РК на 6,5 млрд долларов лишь 6,3% (ГЦБ на 404 млн долларов) были выпущены внутри страны. Преимущественно это ноты Нацбанка.

В Казахстане главным покупателем бумаг Минфина был Единый накопительный пенсионный фонд (ЕНПФ), который сосредоточил гособлигаций и нот НБ РК на 4,9 трлн тенге, или 41% объема госбумаг в обращении.

В структуре активов самого ЕНПФ ГЦБ занимают 42%, в том числе 40% – среднесрочные и долгосрочные облигации МФ РК.

Работаем на бюджет

Одна из важнейших функций госдолга, выраженного в ГЦБ, – это формирование условий для работы финансового рынка. ГЦБ влияют на выстраивание кривой доходности по долговым ценным бумагам, являются ценным активом для инвестиционных фондов, при определенных обстоятельствах обеспечивают приток иностранной валюты.

Однако в период ближайших 2-3 лет более востребованной будет другая функция госдолга – обслуживание дефицита бюджета, который по официальным данным в 2020 году составит 3,5% при бюджетном правиле в 3%. Правительство РК в последние годы формирует до 30% доходной части, используя средства Национального фонда (причем объем трансферта в последние 5 лет только расширяется). Но даже с учетом таких вливаний дефицит бюджета растет и кабмину необходимы средства на его покрытие, а для этого придется занимать. Всемирный банк ожидает рост долга правительства в 2019-2021 с 19,8% до 30,5% ВВП.

Это значит, что денежный навес перетекает не в такие “нужды экономики”, как инвестиционные проекты или пополнение оборотного капитала – именно туда могли бы быть инвестированы деньги, которые Нацбанк “откачал» из банков в ноты, если бы банки такие проекты нашли.

Скорее, речь идет о нуждах бюджета, а не экономики.

После того, как средства попадут в бюджет, они превратятся в зарплаты бюджетникам, пенсии и социальную помощь, а также в расходы по госпрограммам с сомнительной эффективностью и, конечно же, субсидии госсектору.