Сразу два международных института, обновившие свои макропрогнозы в октябре 2020 года – Всемирный банк и Международный валютный фонд – улучшили ожидания краткосрочных перспектив экономики Казахстана. Аналитики этих организаций считают, что в уходящем году спад в экономики будет менее глубоким, чем казалось летом – в разгар пандемии коронавируса.

Однако насколько быстрым будет восстановление? Может ли экономика дважды испытать спад на фоне второй волны коронавируса? Иными словами, какой будет кривая прохождения кризиса – U-, V- или W-образной?

На самом деле все эти сценарии могут корректно описывать траекторию казахстанской экономики, вопрос лишь в том, какой фокус избрать.

Битва прогнозов

Уже упомянутые МВФ и ВБ, добавившие оптимизма относительно перспектив казахстанской экономики, в своих октябрьских прогнозах не обещали роста.

МВФ, в июне ожидавший падение ВВП РК в 2020 году на 2,7%, скорректировал свои ожидания до -2,5%.

ВБ, в июне прогнозировавший -3,0% по году, теперь также ожидает -2,5%. Совпавшие оценки ВБ и МВФ – тот редкий случай, когда, как правило, более консервативный МВФ соглашается с ВБ. Восстановление, которое оба института ждут в 2021 году составит 3,0% (МВФ) и 2,5% (ВБ) соответственно.

Более пессимистичный настрой демонстрируют Европейский банк реконструкции и развития (ЕБРР) и Азиатский банк развития (АБР). ЕБРР ждет сокращения ВВП РК на 4,0% и роста на 3,0% в следующем году, АБР видит траекторию РК похожим образом: -3,2% в 2020 и 2,8% в 2021 году.

Самый оптимистичный прогноз дают аналитики Евразийского банка развития (ЕАБР): в 2020 году падение не более, чем на 2,5%, а в последующие два года рост в среднем на 4,7% в год.

Все эти прогнозы сходятся в одном: в 2020 году рост экономике РК не грозит, а сила отскока ВВП в 2021 году будет прямо пропорциональна глубине падения в году уходящем.

При этом МВФ и ЕАБР считают, что этот отскок позволит полностью восстановиться казахстанской экономике уже в 2021 году, другие переносят полное восстановление на 2022 год.

Казахстанские официальные прогнозы более оптимистичны, чем международные. Минэк с весны в целом не меняет ожиданий: -0,9% по итогам 2020 года (хотя официальные лица министерства допускали даже слабый рост по итогам года) и 2,8% в 2021 году.

Если оперировать этими прогнозными данными, то восстановление в РК пройдет по V-образному сценарию.

Кварталы и месяцы

Официальных данных статистиков по итогам первых трех кварталов 2020 года пока нет, однако в МНЭ уже озвучили предварительные итоги.

“Темп роста ВВП улучшился с -3,0% за 8 месяцев до минус 2,8% в январе-сентябре В реальном секторе ускорился положительный рост, составив 2,2%”, – заявил на заседании правительства 13 октября министр национальной экономики Руслан Даленов.

Это означает, что экономика РК в квартальном выражении падает второй квартал подряд, и ситуация больше похожа на U-образный сценарий: когда кризис занимает несколько периодов, после чего рост восстанавливается.

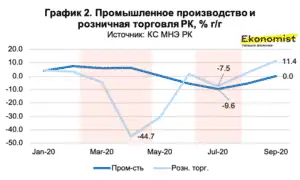

Если углубиться в состояние отраслей, то в ключевых из них – промышленности и торговле (вместе на них приходится около 45% ВВП) – наблюдались разные кризисные периоды.

Промышленность по итогам января-сентября демонстрировала нулевой прирост выпуска, а если анализировать итоги сентября 2020 по сравнению с сентябрем 2019, то промпроизводство снизилось на 3,5%. С весны из-за обязательств Казахстана в рамках сделки OPEC+ и снизившихся инвестиций в основной капитал нефтедобычи сокращалась добыча нефти – к сентябрю темпы в годовом выражении упали на 3,5%.

Кризис в промпроизводстве пока продолжается и, по-видимому, к росту этот сектор вернется лишь, когда увеличатся объемы добычи нефти.

В торговле, как и в таких секторах сферы услуг, как транспорт и услуги по размещению и питанию, динамика зависела от карантинных мер. Розничная торговля начала падать во время весеннего локдауна (в апреле на 44,7% г/г), затем восстановилась и вновь упала в июле (-7,5% г/г), когда действовал локдаун-2. То есть, торговля проходила кризис через W-образный сценарий.

В итоге падение розничной торговли замедлилось: с -12,6% в январе-мае до -6,8% к сентябрю. Вслед за розничной начали падать обороты оптовой торговли, таким образом общий результат сектора торговли по итогам 9 месяцев 2020 года сложился на уровне -9,5%.

Еще один локдаун – пусть даже и более мягкий, чем первый – вновь вызовет спад в сфере улуг. Торговля сможет отыграть его в течение 1-2 месяцев, а для транспорта, общепита и парикмахерских упущенный доход, где отложенный спрос не играет большой роли, это будут очередные потерянные недели или месяцы.

Секторов с устойчивым ростом было три. Первый – сельское хозяйство, мало зависящее от эпидемиологической ситуации, но в большой степени от погодных условий. По итогам января-сентября выпуск в сельском хозяйстве вырос на 5,0% благодаря хорошему урожаю (рост в растениеводстве на 7,0%, в животноводстве – 3,8%). Стоит напомнить, что сельхозсектор является одним из постоянных получателей государственной помощи, и в период кризиса объемы поддержки выросли.

Второй сектор – строительство, разгоняемое госпрограммами, стимулирующими жилищное и инфраструктурное строительство. За 9 месяцев выпуск вырос на 10,5%. Сектор связи от карантинных мер только выиграл, поскольку и государственный сектор, и частные предприятия, и домохозяйства в условиях карантинных мер форсировали цифровизацию и стали активнее пользоваться интернетом. По итогам трех кварталов рост в секторе составил 8,2%, причем рост услуг сети интернет (проводной и беспроводной) составил 12,8%. В этих секторах кризиса не было вовсе.

Предсказуемо продолжается спад налоговых поступлений. За январь-август 2020 года налоговые поступления в госбюджет сократились на 11,1%, причем больше всего пострадал республиканский бюджет – налоги, приходящиеся на его долю просели на 24,4%. К прошлому году упали поступления от основных налогов – корпоративного подоходного налога (-32%), налога на добавленную стоимость (-10%) и акцизов (-6%). В местных бюджетах ситуация лучше – с этого года им передали КПН от малого и среднего бизнеса.

Состояние корпоративных финансов будет оставаться непростым, пока сохраняются проблемы с внешним спросом, а также внутренние ограничения.

Если поддержка ослабеет

Беглый анализ оперативных показателей показывает, что в экономике РК сейчас можно найти подтверждение всем предполагаемым сценариям, стоит только изменить фокус. Более важный вопрос – за счет чего предполагается восстанавливать рост.

Все растущие в настоящее время сектора, за исключением связи, росту в большей степени обязаны за счет государственных расходов – т.н. фискального стимулирования, общий объем которого в 2020 году оценивается в 9% ВВП.

Кроме горнодобывающей промышленности, где увеличение выпуска станет результатом инвестиций в проекты расширения добычи нефти и металлических руд, других отраслей, где рост может быть достигнут за счет инвестиций частного сектора в горизонте 3-5 лет, не просматривается.

Отсюда ключевой фактор неустойчивости – сокращение объема фискального стимула. По оценке МВФ, в 2020 году расходы бюджета РК составят 23,1% ВВП, в 2021 – 22,0% с последующим снижением к 2025 году до 19,7%. Поскольку ощутимого роста доходов в этот период не планируется (объем госдоходов будет изменяться в интервале 17,8-18,6% ВВП), фискальный стимул будет обеспечиваться ростом государственного долга в 2020-2025 с 23,4 до 29,8% ВВП.