Евразийская комиссия обнародовала результаты торговли стран ЕАЭС за первое полугодие 2020 года. Опираясь на эти данные, можно оценить то, как изменились экспортно-импортные потоки Казахстана в период коронавирусного кризиса. В статье мы также рассмотрим разницу в изменениях при торговле со странами ЕАЭС в сравнении с другими торговыми партнерами.

Важно отметить, что в большинстве случаев торговые союзы или соглашения о свободной торговле опираются на географическую близость — так используется естественный региональный потенциал. Географическая близость сама по себе естественным образом предполагает усиление торговли — с участием в торговых блоках или без нее. Для проверки естественного регионального эффекта, и искусственного эффекта интеграции на торговлю можно сравнить торговлю Казахстана с участником ЕАЭС и ее соседом, в ней не состоящими. Условными географическими «когнатами» можно считать Беларусь и Украину, Армению и Азербайджан, Кыргызстан и Узбекистан.

Однако перед этим мы сделаем краткий экскурс в 20-летнюю историю внешней торговли Казахстана.

20 лет торговли до и после интеграции

Итак, самые крупные партнеры Казахстана по ЕАЭС — Россия и Беларусь — принимают порядка 25% всего казахстанского ненефтяного экспорта; остальные страны мира соответственно 75% С учетом углеводородов Россия и Беларусь принимают 10%, а остальные страны мира — 90% нашего экспорта. Это соотношение практически не менялось как за 10 лет до вступления в Таможенный союз, так и 10 лет после этого.

Ретроспективная оценка торговли Казахстана с ЕАЭС-3 (Казахстан, Россия, Беларусь) в течение 20 лет показало сомнительные результаты в торговле. Казахстан не только не смог улучшить торговый баланс с Россией и Беларусью, но и увеличивает разрыв в соотношении импорта и экспорта — страна продолжает все больше покупать у этих партнеров и все меньше продавать.

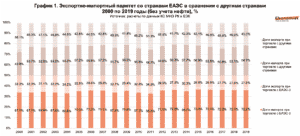

В 2019 году 72% торговли с ЕАЭС-3 приходился на импорт и 28% на экспорт. При торговле с остальным миром это соотношение выглядело куда лучше — 57% на импорт и 43% на экспорт (без учета нефтяного экспорта/импорта).

Однако если рассматривать 20-летний период, то неутешительные тенденции в торговом балансе наблюдались обоим направлениям. Снижение доли экспорта в торговле можно наблюдать все последние 20 лет: в 2000 году доля экспорта при торговле с Россией и Беларусью составляла 32%, а в «лучший для ЕАЭС» 2011 год — 34% против нынешних 28%; при торговле с другими странами мира экспорт в 2000 году занимал целых 56% от общей торговли против нынешних 43%

Ситуация не изменилась и после присоединения Армении и Кыргызстана в 2015 году — казахстанский экспорт продолжал сокращаться. За 2015-2019 импорт из пяти «союзных» стран вырос с 11 до 15 млрд долларов (на 34%), тогда как экспорт вырос с 4,6 до 5,7 млрд долларов, т. е. на 24%.

Напротив, как бы продолжая 20-летний тренд, профицит торгового баланса с остальным миром укрепился: экспорт вырос на большее значение, чем импорт (26 против 21%). Даже если не учитывать экспорт сырой нефти — главной экспортной позиции Казахстана — ненефтяной экспорт в зарубежье вырос на 22%, тогда как импорт возрос на 21%.

С одной стороны, это говорит о том, что экономики пяти стран ЕАЭС растут медленнее экономик других партнеров. С другой, это дает понять, что ЕАЭС не создал условий для извлечения внутрирегионального потенциала в торговле.

Изменения торговых потоков Казахстан — ЕАЭС в сравнении с Казахстан —остальной мир

В период кризисного полугодия 2020 года мы видим ставшую уже традиционную картину ухудшения торгового баланса. Структура казахстанской экономики устроена таким образом, что экспорт в кризисных условиях сокращается быстрее, чем импорт.

Это еще более заметно при торговле с ЕАЭС даже несмотря на то, что этот торговый союз дает возможность беспошлинной торговли. Наибольшее снижение экспорта наблюдается при торговле со странами ЕАЭС — 20%, при снижении импорта на 7%. Для сравнения, экспорт в соседние страны (Узбекистан, Азербайджан, Кыргызстан и т. д.) снизился меньше — на 18% при падении импорта на 19% Торговля с остальными странами мира традиционно сокращается на меньшее значение: экспорт упал на 7% при снижении импорта на 4%

В разрезе стран наибольшее сокращение экспорта наблюдается в торговле с Россией (-20%), Беларусью (-39%), Украиной (-51%) и Азербайджаном (-62%). В то же время увеличился экспорт в Армению (+98%), Таджикистан (+8%) и Молдову (+266%). Отметим также увеличение импорта из Азербайджана (+55%), Молдовы (+32%), Туркменистана (+31%) и Украины (+3%).

Таблица 1. Результаты торговли Казахстана за 6 месяцев 2020 года

| Доля от всего экспорта | Доля от всего импорта | Экспорт к I пол. 2019 года | Импорт к I пол. 2019 года | |

| Всего | 100% | 100% | -9% | -6% |

| Страны ЕАЭС | 9.2% | 38.4% | -20% | -7% |

| Армения | 0.01% | 0.02% | 98% | -10% |

| Беларусь | 0.1% | 1.6% | -39% | -12% |

| Кыргызстан | 0.9% | 0.7% | -15% | -18% |

| Россия | 8.1% | 36.1% | -20% | -7% |

| Страны вне ЕАЭС | 6.0% | 4.0% | -18% | -19% |

| Азербайджан | 0.1% | 0.1% | -62% | 55% |

| Молдова, Республика | 0.2% | 0.0% | 266% | 32% |

| Таджикистан | 1.3% | 0.4% | 8% | -29% |

| Туркменистан | 0.2% | 0.1% | -13% | 31% |

| Украина | 0.9% | 1.0% | -51% | 3% |

| Узбекистан | 3.4% | 2.3% | -11% | -27% |

| Остальные страны мира | 84.8% | 57.6% | -7% | -4% |

Источник: расчеты автора по данным КС МНЭ РК и ЕЭК

Экспортно-импортный паритет и изменение объемов торговли сложно поддаются объяснению ни наличием членства в ЕАЭС, ни географическим расположением. Это указывает на то, что структурные и другие внутренние экономические процессы торговых партнеров оказывают большее влияние на торговлю, нежели нулевые пошлины и другие преференции в рамках ЕАЭС.

Наряду с этим, кризисное полугодие 2020 года продолжило исторический тренд к увеличению импорта и снижению экспорта: с точки зрения соотношения экспорта и импорта, а также общего торгового баланса, торговля со странами ЕАЭС остается менее выгодным для Казахстана, нежели с другими странами мира. Негативное влияние коронакризиса сказывается больше на экспорте Казахстана, нежели на импорте, что особенно явно прослеживается со странами ЕАЭС.