Социально уязвимые: непродуктивно самозанятые и безработные

Министерство труда и социальной защиты – орган, ответственный за разработку и общую координацию Государственной программы развития продуктивной занятости и массового предпринимательства “Еңбек”. Справедливо полагать, что целевая аудитория программы – социально уязвимые слои населения. Но кто такие социально уязвимые? В показателях результативности программы среди прочих фигурируют непродуктивно самозанятые и безработные.

Непродуктивно самозанятые

Не совсем понятно, как рассчитывают количество непродуктивно самозанятых. Если ориентироваться на текст программы, к ним относят самозанятых, чей доход ниже прожиточного минимума и/или чья деятельность никак не зарегистрирована; если же ориентироваться на 19 резолюцию Международной конференции статистиков труда (МКСТ) – к максимально близкому определению «непродуктивно самозанятых» – «занятые исключительно непродуктивными видами деятельности» относят тех, чей доход не превышает черту бедности».

Кто такие непродуктивно самозанятые?

Вопрос: кто такие непродуктивно самозанятые: это люди чей доход ниже прожиточного минимума (согласно 19 резолюции) или к ним еще прибавляются самозанятые, чья деятельность никак не зарегистрирована?

Если посмотреть на официальную статистику, непродуктивно самозанятых около 200 тыс. Однако одних только неформально самозанятых более 500 тыс. человек. Так откуда возникли эти 200 тыс.?

В программе «Еңбек» внимание не уделяется термину неформальной занятости, если сделать допущение, что к непродуктивно самозанятым относят и тех, чья деятельность никак не зарегистрирована (неформально самозанятые), то остается большой пласт людей, которые работают по найму на неформальной основе. При этом, эти люди также подпадают под категорию социально уязвимых, так как при прочих равных, в силу своей «неформальности» они имеют ограниченный доступ к социальным благам.

Вопрос: почему эти люди не входят в целевую аудиторию программы?

В 19 МКСТ есть еще одна категория людей, среди которых также есть социально уязвимые – это отчаявшиеся найти работу. Их в статистике сразу относят к экономически неактивному населению, так как они при опросах отвечают, что бросили попытки найти работу. Возможно, эта категория людей еще больше уязвима чем неформально занятые и самозанятые. Это люди, потерявшие надежду, и тем не менее в программе «Еңбек» про них не говорится.

Выходит, что больше миллиона социально уязвимых (неформально занятые 740 тыс. + неформально самозанятые 500 тыс. + отчаявшиеся найти работу) выпадает из обзора программы.

Еще один немаловажный вопрос возникает в связи с таким показателем результативности программы, как «прирост МСБ». Несмотря на то, что в состав МСБ входят все субъекты ИП и юридические лица, необходимо понимать, что больше 60% всех кредитов по программе распространяются среди субъектов ИП. В этой связи, гораздо логичнее было бы отслеживать не только прирост МСБ, но и прирост «активно действующих ИП».

Если посмотреть на прирост МСБ – программа считается эффективной, но, если мы посмотрим на прирост ИП, эффективность программы близка к нулю.

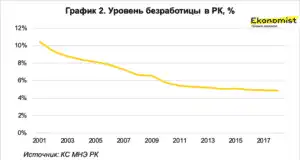

Рассмотрим теперь ситуацию с безработицей в Казахстане. За все время существования государственных программ занятости через них прошли 1 737 тыс. человек: трудоустроено на постоянную работу 858 тыс. человек. Кредиты получили 54 тыс. человек. Несмотря на это, безработица как была на уровне 4,8% (442 тыс. человек) так и остается в этом коридоре. Если сделать допущение о том, что статистика отражает реальность, такое поведение безработицы сигнализирует, что на формальном рынке труда полная занятость, а это значит, что страна близка к потенциальному уровню ВВП.

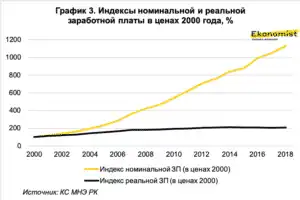

Это подтверждается и тем, что реальные заработные платы не растут, в то время как номинальная заработная плата растет стремительно. Это значит, что при действующей модели экономического развития со всеми казахстанскими институтами и со всеми проблемами в этих институтах, страна достигает своего потолка в плане экономического роста на формальном рынке.

Из этой ситуации есть два выхода: затяжной кризис или прорыв.

Без прорыва все государственные расходы на увеличение занятости и развитие предпринимательства будут только способствовать увеличению инфляции и еще большей текучке кадров.

Мы рассмотрели все макропоказатели, которые прописаны в программе как целевые индикаторы. Вывод очевиден: макропоказатели ничего не говорят об эффективности программы. Первым интуитивным объяснением является то, что на макропоказатели влияет неопределенное множество внутренних и внешних факторов. К примеру, безработица держится на уровне 4-5% не из-за программы как таковой, а скорее из-за того, что страна близка к потенциальному уровню ВВП.

Вернемся непосредственно к кредитам по программе.

Плюсы и минусы в работе кредитных товариществ (КТ)

Плюсы:

- Репрезентативность (очень хорошее покрытие в масштабах страны: в среднем по 1 КТ в каждом районе каждой области);

- Уровень невозвратности кредитов 4% (принцип коллективной ответственности);

- Конечная процентная ставка – 6%;

- Субсидирование государством залога;

Минусы:

- Членский взнос 250 тыс. тенге (для социально уязвимого это внушительная сумма)

- Коллективная ответственность (с одной стороны этот принцип обеспечивает высокий уровень возвратности кредитов, с другой стороны, этот инструмент перекладывает риски с государства на плечи добросовестных заемщиков). Сама идея эффективна, но фактор «уята» не работает. Доля просрочек была бы ниже, если бы социальные связи в КТ были теснее. В масштабах района про тесные социальные связи можно забыть. В результате процентная ставка = 6% (ставка по кредиту) + 4% (фактический уровень невозвратности) + пеня и штрафы = больше 11%!

- Если брать средний рейтинг привлеченных по программе занятости КТ по РК, выясняется, что при 9-балльной шкале рейтинга (9 – самый надежный, 1 – состояние банкротства), показатель равняется 4. Из 192 существующих КТ 35,5% находятся в предбанкротном состоянии, 43% имеют рейтинг ниже удовлетворительного и только 21% имеют надежные показатели.

- Проблема асимметричной информации: на общем собрании членов КТ выбирают председателя КТ, который отвечает за административную деятельность КТ (решение принимать новых членов или нет – соответственно кому выдавать кредиты, а кому нет).

Барьеры для социально уязвимых заемщиков

- Абсолютно важно наличие сертификата о прохождении курсов по предпринимательству.

- Непонятный критерий отбора на курсы (нигде нет ни намека на то, что за тестирование будут проходить кандидаты, процедура отбора непрозрачна).

- Претендовать на получение сертификата абитуриент может только в случае успешной защиты бизнес-плана перед комиссией, в которую входят представители РПП Атамекен, Региональных центров занятости и представители акимата. Процесс защиты бизнес-плана закрытый, что в результате может являться окном для коррупции.

- В случае получения сертификата, потенциальный заемщик опять-таки сталкивается с барьером в 250 тысяч тенге членского взноса в КТ.

- Есть, конечно, возможность получения кредита, при условии наличия сертификата, напрямую через ФФПСХ или через микрофинансовые организации. Однако, офисы ФФПСХ есть по 1 на каждую область – в отдельных случаях расстояние между удаленными селами и областным центром могут быть внушительными в купе с инфраструктурными проблемами, расстояние – это существенный барьер. Что касается микрофинансовых компаний, с которыми сотрудничает ФФПСХ – их всего 3: одна в Кызылординской области, вторая в ЗКО и третья в ЮКО. Опять-таки на лицо проблемы с дистанцией.

Все вышеперечисленные меры слабо вяжутся с портретом социально уязвимого казахстанца. На деле выходит так, что кредиты получают не те, кому изначально они предназначались. С другой стороны, винить государство не комильфо ввиду того, что все заинтересованы в том, чтобы государство эффективно тратило бюджетные средства. Но проблема социально уязвимых не решается с помощью меры кредитования. Обрывки информации в СМИ о скандалах с КТ, а также сам рейтинг КТ говорит скорее о появлении токсичных кредитов в экономике, нежели чем о развитии предпринимательства.

Что можно сделать?

- Минтруда и соцзащиты более детально определить круг потенциальных бенефициаров программы: включить туда отчаявшихся найти работу в соответствии с МКСТ 19, а также неформально занятых.

- Счетному комитету совместно с МТСЗ – организовать сотрудничество с международными организациями (Всемирный банк, ООН, GIZ, FSK) в части проведения оценки эффективности каждой меры программы по международным стандартам. Это решит проблему с макропоказателями, которые ничего не говорят об эффективности или не эффективности программы.

- Комитету по статистике МНЭ РК обеспечить доступ к сырым обезличенным базам данных по обследованию домохозяйств с момента проведения таких обследований; опубликовать данные о действующих субъектах ИП. Доступ к данным позволит научному и экспертному сообществу более конструктивно подходить к рекомендациям по программе.

- Прекратить дальнейшее сотрудничество с КТ с низким рейтингом, делегировать эту функцию МКО с расширенной сетью филиалов. Это нужно делать, чтобы не множить токсичные кредиты.

- “КазАгро”: в требовании к уставу КТ о солидарной ответственности членов товарищества по обязательствам, сузить принцип коллективной ответственности настолько, насколько можно – желательно до уровня односельчан. Это позволит более эффективно обеспечивать возвратность кредитов.

- НПП Атамекен совместно с центрами занятости: процедуру защиты бизнес-плана необходимо превратить в некое подобие workshop, где будут сидеть потенциальные инвесторы и кредиторы. Распространить записи лекций и семинаров онлайн и на других жестких носителях, помимо этого организовать мобильные летние школы бизнеса для удаленных сел. Процедуру отбора кандидатов на обучение сделать максимально открытой и прозрачной.

Статья подготовлена по материалам круглого стола «Госпрограмма «Еңбек»: реализация, результаты, эффективность», организованного Ekonomist.kz на площадке АГ «КИПР» при поддержке Фонда Сорос-Казахстан прошел 31 октября в Алматы.