В конце II квартала 2019 года президент Казахстана Касым-Жомарт Токаев подписал беспрецедентный указ «О мерах по снижению долговой нагрузки граждан Республики Казахстан». Правительству РК было поручено принять меры по погашению задолженности по беззалоговым потребительским займам. Данная мера в первую очередь касалась социально уязвимых слоев населения, общая задолженность которых не превышала сумму в 3 млн тенге. При этом была установлена максимальная сумма амнистии по основному долгу и начисленным процентам в 300 тыс. тенге на одного заемщика.

Помимо этого были предусмотрены списание начисленных штрафов и пени по состоянию на 1 июля 2019 года и запрет на начисление неустойки, комиссий и прочих платежей, которые связаны с выдачей и обслуживанием кредита, по всем беззалоговым потребительским займам физических лиц с просрочкой более трех месяцев. С другой стороны, указ предусматривал запрет на предоставление займов гражданам с доходом ниже прожиточного минимума.

В итоге под амнистию попало более 500 тыс. казахстанцев, на что правительство потратило более 120 млрд тенге из республиканского бюджета.

Примечательно, что данное решение было принято при доле просроченной задолженности по потребительским кредитам в 6,42% от общей задолженности по потребительским кредитам и при общем снижающемся тренде данного показателя согласно данным Национального банка РК. Однако, если посмотреть на абсолютную величину просроченной задолженности по потребительским кредитам, можно заметить, что она как раз имела положительный тренд.

Доля просроченной задолженности от общего долга снижалась за счет относительно стремительного увеличения выдачи новых потребительских кредитов. Во II квартале 2019 года прирост потребительских кредитов составил 7,42%, а в III квартале того же года темпы роста составили 7,34%. Для сравнения, во II и III квартале 2018 года, прирост составлял 5,54% и 0,8% соответственно.

Доля просроченной задолженности от общего долга снижалась за счет относительно стремительного увеличения выдачи новых потребительских кредитов. Во II квартале 2019 года прирост потребительских кредитов составил 7,42%, а в III квартале того же года темпы роста составили 7,34%. Для сравнения, во II и III квартале 2018 года, прирост составлял 5,54% и 0,8% соответственно.

Положительные темпы роста потребительского кредитования продолжались вплоть до I квартала 2020 года и во II квартале ушли в минус, составив -2%. Учитывая запрет на выдачу потребительских кредитов лицам с доходами ниже прожиточного минимума, надо полагать, что большая доля этих кредитов могла бы вернуться при до пандемических темпах развития экономики при прочих равных условиях, однако, учитывая продолжительный «локдаун» и ограничительные меры в отношении бизнеса, существует значительная вероятность появления новых токсичных кредитов – это не учитывая возможное иждивенческое поведение населения, спровоцированное первой амнистией.

Вопрос об очередной амнистии тем временем снова поднимаются населением страны, и активно обсуждается в мажилисе. Ссылаясь на данные Всемирного банка, депутат партии «Ак жол» Азат Перуашев подчеркивает оправданность требований митингующих: «Только по данным Всемирного банка в текущем году количество казахстанцев, выживающих за чертой бедности, увеличилось в 1,5 раза, на 800 тыс. человек, и превысило 2 млн 300 тыс. человек. Получается каждый восьмой гражданин в нашей стране живет на грани нищеты».

Примечателен тот факт, что «Амнистия 2.0» уже обсуждается не только в формате списания просроченной задолженности, но и предлагаются меры по снижению процентной ставки внедрение закона о банкротстве физических лиц. Однако, снижение процентных ставок должно происходить либо путем снижения базовой ставки НБ РК, либо с помощью субсидирования за счет государственных средств. Снижение базовой ставки окажет давление на национальную валюту и негативно отразится на внутреннем рынке депозитов в национальной валюте, а субсидирование за счет государственного бюджета вызовет негодование у добросовестных налогоплательщиков. Что касается инициативы о банкротстве физических лиц – данная мера также не решит проблему в полной мере, ведь всегда можно взять кредит на родственников, друзей и знакомых или обратиться в ломбарды, и подпольные финансовые организации.

И тем не менее, вопрос о потенциальном росте просроченной задолженности по потребительским кредитам становится все актуальнее с приближением сроков выплаты по тем кредитам, которые были выданы после первой амнистии, а также с понижением реальных доходов казахстанцев.

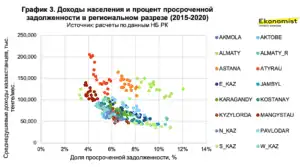

Взаимосвязь между долей потенциально токсичных кредитов и номинальными доходами населения очевидно отрицательная. Если посмотреть на доходы населения в ценах I квартала 2019 года, можно увидеть, что начиная со II квартала казахстанцы в среднем становятся беднее. Если быть точнее, во II квартале 2020 года, среднедушевые реальные доходы казахстанцев остались на уровне I квартала 2019 года. Если же пересчитать доходы казахстанцев в ценах I квартала 2015 года, то получается, что начиная с I квартала 2015 года, можно увидеть, что казахстанцы сейчас в среднем беднее чем были в 2015 году.

Взаимосвязь между долей потенциально токсичных кредитов и номинальными доходами населения очевидно отрицательная. Если посмотреть на доходы населения в ценах I квартала 2019 года, можно увидеть, что начиная со II квартала казахстанцы в среднем становятся беднее. Если быть точнее, во II квартале 2020 года, среднедушевые реальные доходы казахстанцев остались на уровне I квартала 2019 года. Если же пересчитать доходы казахстанцев в ценах I квартала 2015 года, то получается, что начиная с I квартала 2015 года, можно увидеть, что казахстанцы сейчас в среднем беднее чем были в 2015 году.

Принимая все вышеперечисленное во внимание, вероятность амнистии в Казахстане довольно высока, Аргументов «против» и «за» амнистии хватает, и в каком-то отношении сам вопрос – из таких, на который нельзя ответить однозначно. С одной стороны, потребительское кредитование является в какой-то степени драйвером экономического роста. С другой стороны возникает вопрос: по какой причине добросовестные налогоплательщики должны отвечать по финансовым обязательствам отдельных граждан? Несмотря на то, что эти вопросы имеют первостепенную важность, есть еще один немаловажный вопрос: во сколько “Амнистия 2.0” может обойтись казахстанским налогоплательщикам? Именно на этот вопрос мы попытались ответить в проведенном исследовании.

Для расчета была использована методология построения трех сценариев возможной динамики доли просроченной задолженности потребительского кредитования от валового абсолютного значения потребительских кредитов: оптимистичного, среднеисторического и пессимистичного.

Сценарии построены на базе коэффициентов чувствительности показателя токсичных кредитов на основные макроэкономические показатели. Коэффициенты чувствительности в свою очередь были получены с помощью регрессионного анализа с использованием панельных данных в разрезе регионов страны с I квартала 2015 года по II квартал 2020 года. Прогнозы по основным макроэкономическим показателям были использованы, основываясь на прогнозах всемирного банка, Международного валютного фонда, Министерства национальной экономики РК. Всемирный банк прогнозирует падение темпов роста ВВП в 2020 году в Казахстане до значения -3%, в то же время МНЭ РК прогнозирует снижение в коридоре от -2% до -2.3%.

Таблица 1. Расчеты по кредитной амнистии в РК

| Результаты расчетов | % изменение | 2020 прогноз | |||||

| 2019 | ВВП

(-3%) |

ВВП

(-2.3%) |

ВВП

(-2%) |

ВВП

(-3%) |

ВВП

(-2.3%) |

ВВП

(-2%) |

|

| Доля просрочки | 5.24% | 17% | 13% | 12% | 6.15% | 5.94% | 5.84% |

| Доходы | 448 929

тенге |

-22% | -17% | -15% | 350 613 тенге | 373 553 тенге | 383 385 тенге |

| Кредиты | 15 907 510 млн тенге | -6% | -5% | -4% | 14 923 238 млн тенге | 15 152 901 млн тенге | 15 251 329 млн тенге |

| Просрочка | 833 474 млн тенге | 10.1% | 7.9% | 6.9% | 917 523 млн тенге | 899 511 млн тенге | 891 494 млн тенге |

| К списанию | 0 | — | — | — | 96 745 млн тенге | 78 733 млн тенге | 70 716 млн тенге |

Источник: расчеты автора по данным НБ РК, Всемирного банка.

Расчеты показали, что средние номинальные доходы казахстанцев могут упасть на 15-22% за 2020 год относительно 2019 года. Валовая сумма выданных кредитов также будет снижаться ввиду снижения экономической активности населения, в то же время доля просроченной задолженности может вырасти на 6,9-10,0%. При таком раскладе, сумма, которую необходимо будет списать, чтобы стабилизировать долю просроченной задолженности на уровне 5,5%, может составить от 96,7 млрд тенге до 70,7 млрд тенге.

Коронакризис нанес серьезный урон экономике Казахстана. Сейчас предельно важно иметь представление о том, куда и каким образом распределять бюджетные деньги. Мы надеемся на то, что наш прогноз сделает свой вклад в обсуждении данной темы и внесет немного конкретики.

Статья подготовлена на основе исследования, проведенного автором.