2020 жылдың қазан айында өз макро болжамдарын жаңартқан екі бірдей халықаралық институт – Дүниежүзілік банк пен Халықаралық валюта қоры Қазақстан экономикасының қысқа мерзімді перспективаларынан үміт күтетінін мәлімдеді. Бұл ұйым сарапшылары 2020 жыл соңындағы экономикалық құлдырау жазда – коронавирус пандемиясы кезінде болжанғаннан аз болады деп санайды.

Алайда қаншалықты жылдам қалпына келеді? Коронавирустың екінші толқыны аясында экономика екінші рет құлдырай ма? Басқаша айтқанда, дағдарыстан шығу жолы қандай болады? U -, V мүмкін W-іспетті?

Шынтуайтына келгенде, бұл сценарийлердің барлығы да Қазақстан экономикасының траекториясын дәл беруі мүмкін. Тек қай жағынан келуіне байланысты.

Болжамдар шайқасы

Қазақстан экономикасының болашағына қатысты оптимизммен пікір білдірген Халықаралық валюта қоры (ХВҚ) мен Дүниежүзілік банк (ДБ) қазан айындағы болжамдарында өсім жайлы уәде берген жоқ.

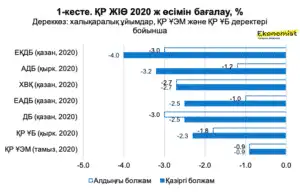

Маусым айында 2020 жылғы ҚР ЖІӨ-нің 2,7%-ға төмендеуін күткен Халықаралық валюта қоры өз болжамдарын -2,5%-ға дейін түзеді.

Маусым айында жыл бойына -3,0% деп болжаған Дүниежүзілік банк енді -2,5% деп күтуде. ДБ мен ХВҚ-ның бағалауы сәйкес келуі сирек кездесетін жағдай. Әдетте консервативті Халықаралық валюта қоры Дүниежүзілік банкпен келіседі. Екі институт та 2021 жылы күтетін қалпына келу деңгейі сәйкесінше 3,0% (ХВҚ) және 2,5% (ДБ).

Еуропа қайта құру және даму банкі (ЕҚДБ) мен Азия даму банкі (АДБ) бұған қарағанда пессимистік көзқараста. Еуропа қайта құру және даму банкі Қазақстан ЖІӨ-нің 4,0%-ға қысқаруын және келесі жылы 3,0%-ға өсуін болжап отыр. Азия даму банкі ҚР даму траекториясын осыған ұқсас күйде көреді: 2020 жылы -3,2% және 2021 жылы 2,8%.

Ең оптимистік болжамды Еуразиялық даму банкінің (ЕАДБ) сарапшылары береді: 2020 жылы құлдырау 2,5%-дан аспайды, ал келесі екі жылда орташа есеппен жылына 4,7%-ға өсім көрсетеді дейді.

Бұл болжамдардың барлығына тән ортақтық: 2020 жылы ҚР экономикасы өсім көрсетпейді, ал 2021 жылы ЖІӨ-нің қалпына келу серпілісі өткен жылдың құлдырау тереңдігімен пара-пар болады.

Бұл ретте ХВҚ мен ЕАДБ бұл серпіліс Қазақстан экономикасын 2021 жылы толық қалпына келтіруге мүмкіндік береді, ал басқалары толық қалпына келтіруді 2022 жылға қалдырады деп есептейді.

Қазақстанның ресми болжамдары халықаралық болжамдарға қарағанда оптимизмге толы. Экономика министрлігі көктемнен бері үмітін үзген емес: 2020 жыл соңында -0,9% (министрліктің ресми тұлғалары жылдың қорытындысы бойынша тіпті сәл-пәл өсім болуы мүмкін десе де) және 2021 жылы – 2,8%.

Егер осы болжамды деректермен жұмыс істейтін болсақ, Қазақстанда қалпына келтіру V- іспетті сценарий бойынша жүргізіледі.

Тоқсандар мен айлар

2020 жылдың алғашқы үш тоқсанының қорытындысы бойынша, статистика мамандарының ресми деректері әзірге жоқ, алайда ҰЭМ-де алдын ала қорытындылар жарияланып қойды.

«ЖІӨ өсу қарқыны 8 айда -3,0%-дан минус 2,8%-ға дейін жақсарды, қаңтар-қыркүйекте нақты секторда оң өсім 2,2% болып, жеделдеді», – деп мәлімдеді 13 қазандағы Үкімет отырысында Ұлттық экономика министрі Руслан Дәленов.

Бұл ҚР экономикасы тоқсан бойынша алып қарағанда, екінші тоқсан қатарынан құлдырағанын көрсетеді жағдай U-тәрізді сценарийге көбірек ұқсайды: дағдарыс бірнеше кезеңді қамтиды, содан кейін өсім қалпына келеді.

Егер салалардың жай-күйіне терең үңілетін болсақ, олардың негізгілері – өнеркәсіп пен саудада (екеуі бірігіп ІЖӨ-нің 45%-ға жуығын құрайды) әртүрлі дағдарыс кезеңдері байқалды.

Өнеркәсіп қаңтар-қыркүйек айларында нөлдік деңгейде өнім шығарды, ал егер 2020 жылғы қыркүйек пен 2019 жылғы қыркүйектегі нәтижелерді салыстырсақ, онда өнеркәсіптегі өнім шығару 3,5%-ға төмендеді. Көктемнен бастап Қазақстанның OPEC пен оған мүше елдер мәмілесі бойынша мойнына алған міндеттемелеріне және мұнай өндірудің негізгі капиталына инвестиция төмендеуіне байланысты мұнай өндіру де қысқарды. Қыркүйекке қарай жыл бойынша қарқын 3,5%-ға төмендеді.

Өнеркәсіп өндірісіндегі дағдарыс әлі де жалғасуда және бұл сектор мұнай өндіру көлемі өскен кезде ғана өсімге оралады.

Сауда, сондай-ақ көлік және қонақүй мен және тамақтандыру қызметтері сияқты қызмет көрсету салаларындағы динамика карантин шараларына байланысты болды. Бөлшек сауда көктемгі локдаун кезінде құлдырай бастады (сәуірде 44,7% г/г), содан кейін қалпына келді және шілде айында екінші локдаунда қайта құлады (-7,5% г/г). Яғни, сауда W-тәрізді сценарий арқылы дағдарыстан өтті.

Нәтижесінде бөлшек сауданың құлдырауы баяулады: қаңтар-мамырдағы -12,6%-дан қыркүйекке қарай -6,8%-ға шықты. Бөлшек саудадан кейін көтерме сауда айналымы төмендей бастады, осылайша 2020 жылдың 9 айының қорытындысы бойынша, сауда саласының жалпы нәтижесі -9,5% деңгейінде қалыптасты.

Тағы бір локдаун – біріншісіне қарағанда қатаң болмаса да, тағы да қызмет көрсету саласында құлдырау тудырады. Сауда оны 1-2 ай ішінде еңсере алады, ал көлік, тамақтану және шаштараз қызметі үшін үшін жоғалған табыс. Кейінге қалдырылған сұраныс үлкен рөл атқармайды, яғни жоғалған апталар немесе айларға айналады.

Тұрақты өсім көрсеткен үш сектор болды. Біріншісі – эпидемиологиялық жағдайға қатысы жоқ, бірақ ауа райына тәуелді ауыл шаруашылығы саласы. Қаңтар-қыркүйек айларының қорытындысы бойынша ауыл шаруашылығындағы өнім жақсы түсімнің арқасында 5,0%-ға өсті (өсімдік шаруашылығындағы өсім 7,0%-ға, мал шаруашылығындағы өсім 3,8%). Айта кету керек, ауыл шаруашылығы саласы мемлекеттен тұрақты түрде көмек алушылардың бірі және дағдарыс кезінде қолдау көлемі артты.

Екінші сектор – тұрғын үй және инфрақұрылым құрылысын ынталандыратын мемлекеттік бағдарламалар арқылы жеделдетілетін құрылыс. 9 айда өсім 10,5%-ға шықты. Байланыс саласы карантин шараларынан тіпті тек пайда көрді. Өйткені мемлекеттік сектор да, жеке кәсіпорындар да, үй шаруасындағылар да карантин кезінде цифрландыруды жеделдетіп, интернетті белсенді қолдана бастады. Үш тоқсанның қорытындысы бойынша, сектордағы өсім 8,2% болды, бұл ретте интернет желісі (сымды және сымсыз) қызметтерінің өсуі 12,8%-ға тең болды. Бұл секторларда ешқандай да дағдарыс болған жоқ.

Салық түсімдерінің төмендеуі болжам бойынша жалғасуда. 2020 жылғы қаңтар-тамызда мемлекеттік бюджетке салық түсімдері 11,1%-ға қысқарды, бұл ретте республикалық бюджет ең көп зардап шекті. Оның үлесіне түсетін салықтар 24,4%-ға төмендеді. Өткен жылға қарай негізгі салықтар – корпоративтік табыс салығынан (-32%), қосымша құн салығынан (-10%) және акциздерден (-6%) түсімдер төмендеді. Жергілікті бюджеттерде жағдай жақсы – биылдан бастап оларға шағын және орта бизнестен корпоратив табыс салығы түсіп тұрады.

Сыртқы сұранысқа қатысты проблемалар, сондай-ақ ішкі шектеулер сақталғанша корпоратив қаржының жай-күйі күрделі болып қала береді.

Егер қолдау азайса…

Жедел мәліметтерді қысқа уақыт ішінде талдап шығу ҚР экономикасында қазір барлық болжанған сценарий расталатынын көрсетеді. Тек фокусты өзгерту ғана әсер етеді. Неғұрлым маңызды мәселе – ненің есебінен өсімді қалпына келтіруге болады.

Қазіргі уақытта барлық дамып келе жатқан сектор (байланысты қоспағанда), мемлекеттік қолдау – фискалдық ынталандыру есебінен өсім көрсетіп отыр. Оның жалпы көлемі 2020 жылы ЖІӨ-нің 9%-ына бағаланады.

Мұнай мен металл кенін өндіру жобаларына инвестициялар салу арқылы өсім көрсетуі мүмкін тау-кен өндіру өнеркәсібінен басқа алдағы 3-5 жылда жеке инвестициялар есебінен өсім болуы мүмкін салалар әзірге көрінбейді.

Осыдан бастап тұрақсыздықтың негізгі факторы – қаржылай ынталандыру көлемінің қысқаруы шығады. Халықаралық валюта қорының бағамдауы бойынша, 2020 жылы ҚР бюджетінің шығындары ЖІӨ-нің 23,1%, 2021 жылы 22,0% болды. Кейіннен 2025 жылға қарай 19,7%-ға дейін төмендейді. Осы кезеңде кірістердің елеулі өсімі жоспарланбағандықтан (мемлекеттік кірістер көлемі ЖІӨ-нің 17,8-18,6% аралығында өзгеретін болады), фискалдық ынталандыру 2020-2025 жылдары мемлекеттік борыштың ЖІӨ-нің 23,4-тен 29,8%-ына дейін өсімі арқылы қамтамасыз ететін болады.