Программа ипотечного кредитования «7-20-25», по задумке ее создателей, должна была стать прорывной. Как мера из пакета социальных инициатив, ей предписывалось решить жилищные проблемы миллионов казахстанцев, и, в первую очередь, тех, кто не мог позволить себе стандартную ипотеку банков второго уровня. Нельзя не признать, по сравнению с большинством других ипотечных продуктов, программа очень привлекательна.

Если в прошлые годы 40% ипотечного рынка принадлежали Жилстройсбербанку, то за последний год долю рынка в 30% себе отвоевала программа «7-20-25». По данным оператора программы, на 4 июля 2019 года было выдано 8 844 ипотечных кредита на сумму больше 100 млрд тенге.

Однако можем ли мы сказать, что «7-20-25» решает ключевые задачи, на которые она была направлена?

Кто может позволить себе ипотеку «7-20-25»?

Одним из ключевых аргументов, которые звучали в пользу реализации этой программы, является ее доступность по сравнению с другими ипотечными продуктами. На деле же снижение процентной ставки и увеличение срока ипотеки не сыграли большой роли на расширение пула потенциальных покупателей нового жилья.

По нашим расчетам, позволить себе ипотеку по программе «7-20-25» могут только 10% казахстанцев, и это не те, кто нуждается в ней больше всего.

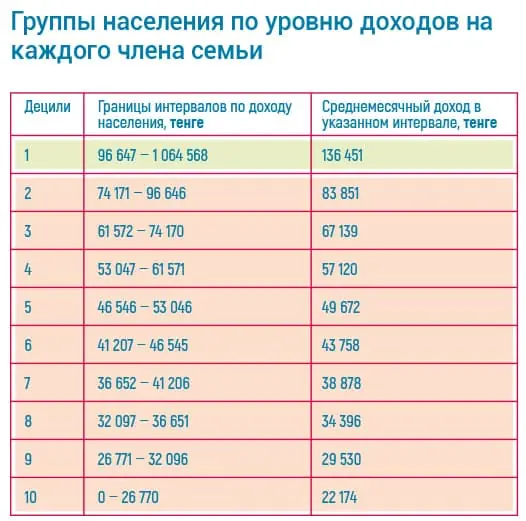

Ключевую роль здесь играет платежеспособность, которая в свою очередь определяется уровнем их доходов. По данным Комитета по статистике Министерства национальной экономики РК, по уровню среднедушевых доходов население Казахстана можно разделить на 10 групп по 10% — децили. Первая децильная группа имеет самый высокий доход в интервале от 96 тыс. до 1064 тыс. тенге, последняя — самый маленький доход (менее 26 770 тенге).

Рассчитаем возможность оформить ипотеку 7-20-25 для первых трех децильных групп, чтобы определить порог ее доступности.

Таблица 1. Группы населения по уровню доходов на каждого члена семьи

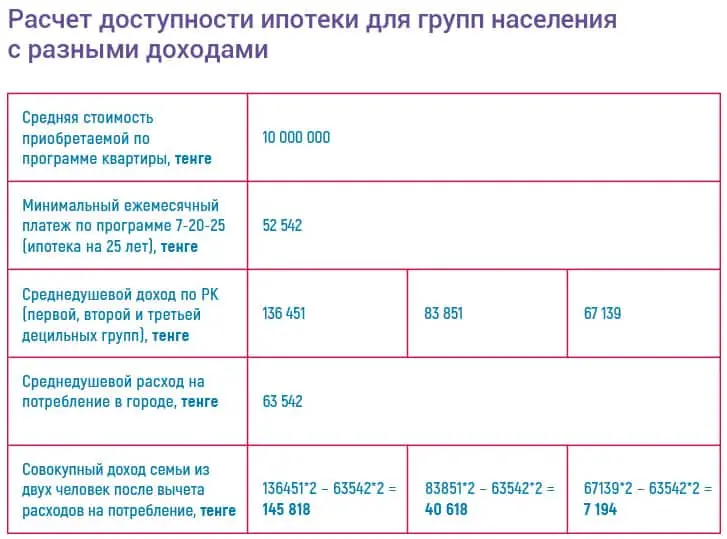

Средняя стоимость приобретаемой квартиры составляет около 10-11 млн тенге, а наиболее частыми покупателями являются — семейные пары 24-35 лет. Возьмем эти условия за основу расчетов. При оформлении такой ипотеки на максимально возможный срок ежемесячный платеж составит 52 542 тенге. Необходимо, чтобы все доходы семьи из двух человек после вычета расходов были больше 52 542 тенге.

Как видно из таблицы 2, достаточными доходами для оформления даже такой небольшой ипотеки обладают только казахстанцы из первой децильной группы.

Таблица 2. Расчет доступности ипотеки для групп населения с разными доходами

Дополнительным барьером для малообеспеченных казахстанцев является и необходимость внесения первоначального взноса в размере 20% от стоимости квартиры. Как показывают социологические опросы, более 70% казахстанцев не имеют возможности делать накопления, больше 50% — живут от зарплаты до зарплаты.

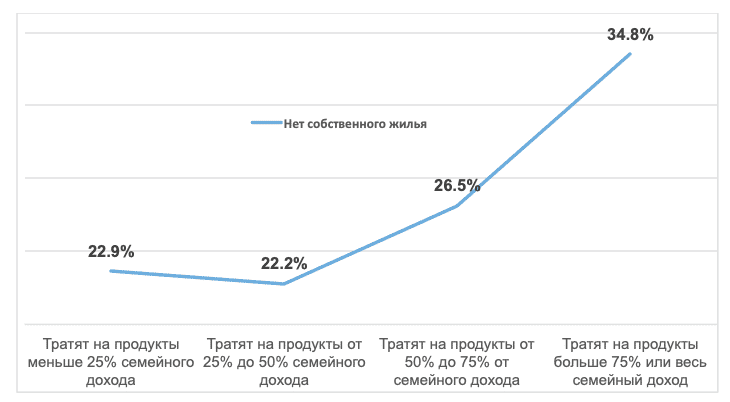

При этом, как стоило предполагать, наиболее востребовано жилье среди групп населения с более низкими доходами. В среднем около 25% казахстанцев не имеют собственного жилья (живут с родителями, у родственников, снимают).

Но среди респондентов, которые имеют самые низкие доходы (тратят почти весь доход на питание), своего жилья не имеют 35%.

Рисунок 1. Доля респондентов, не имеющих собственного жилья, в зависимости от уровня расходов на питание

Источник: данные опроса ИМЭП

Достаточно ли хорошо зарабатывать, чтобы получить ипотеку «7-20-25»?

Условиями программы предусмотрены возможности подтверждения платежеспособности несколькими способами, включая выписку с пенсионного счета и данные о налоговых поступлениях предпринимателя.

Но большинство банков при рассмотрении заявок учитывают только данные о пенсионных отчислениях. Дополнительные способы подтверждения платежеспособности могут быть использованы только при выдаче потребительских кредитов или коммерческой ипотеки на условиях повышенного риска (больший размер первоначального взноса и более высокая процентная ставка).

Круг потенциальных заемщиков сужается до наемных работников, а самозанятые остаются за бортом государственной программы «7-20-25».

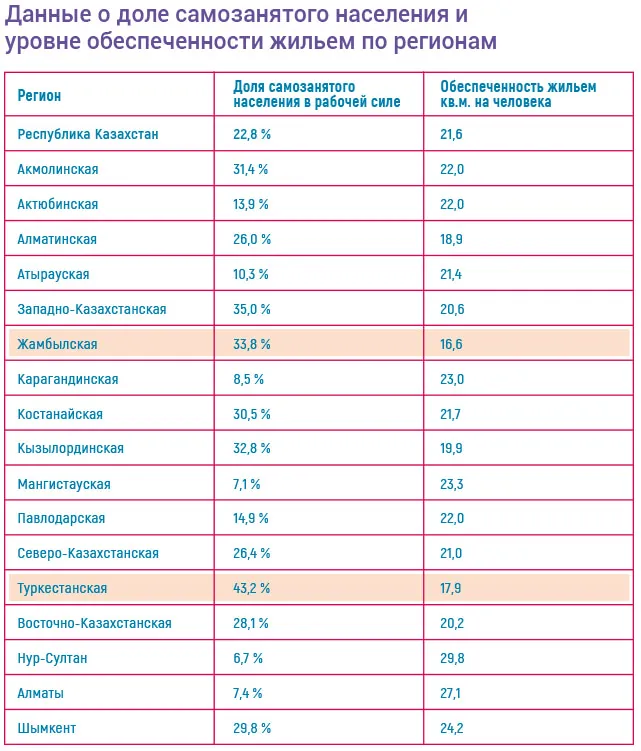

При этом доля самозанятого населения составляет 22% от всей рабочей силы Казахстана, а в ряде регионов достигает трети и даже приближается к половине. К примеру, в Туркестанской области самозанятые составляют 43% рабочей силы, в то время как именно здесь отмечается один из самых низких уровней обеспеченности населения жильем.

Таблица 3. Данные о доле самозанятого населения и уровне обеспеченности жильем по регионам

Дает ли программа «7-20-25» импульс рынку строительства?

За четыре месяца 2019 года сумма инвестиций в жилищное строительство составила 321,9 млрд тенге, годовой прирост — сразу 17,1%. Вместе с ростом инвестиций в жилищное строительство активно растет ввод жилья. Так, за январь—апрель 2019 года введено в эксплуатацию 13,1 тыс. новых жилых зданий — на 17,1% больше, чем годом ранее (11,1 тыс. жилых зданий).

Как можно догадаться, программа «7-20-25» не могла оказать столь быстрый эффект на строительную сферу. Ответ можно найти в государственной программе «Нурлы жер», согласно которой в 2019 году запланирован ввод около 20 тыс. квартир. Одновременно с этим анонсируется, что часть квартир в рамках программы «7-20-25» будут обеспечены за счет «Нурлы Жер».

Государство стимулирует и спрос, и предложение на рынке первичного жилья и берет на себя большую часть финансовой нагрузки для обеспечения жильем не самых бедных казахстанцев.

Если предположить, что программа действительно даст импульс частному строительству, то какого качества дома стоит ожидать?

Как ожидалось, наиболее популярной ипотека по программе «7-20-25» оказалась в городах Нур-Султан и Алматы — около 55% одобренных заявок. Принимая во внимание средние цены за квадратный метр жилья в этих городах, частные застройщики воспользовались программой для распродажи самой неликвидной недвижимости.

Так, например, среди участников программы из числа застройщиков практически нет самых крупных — БАЗИС-А и BI Group. Квартиры в строящихся ими домах раскупаются еще на этапе закладывания фундамента. Показателем является и то, какое жилье было выставлено на продажу застройщиками. В Нур-Султане это либо бывшие долгострои, которые не могли закончить строительство за счет средств дольщиков, либо нераспроданные по другим программам дома.

Выводы

Резюмируя, программа «7-20-25» выглядит очень привлекательно лишь на фоне еще менее привлекательных коммерческих ипотечных продуктов. Серьезно изменить ситуацию с обеспеченностью населения жильем она не может по ряду рассмотренных выше причин. В очень малой степени она является действительно социальной, как от нее ожидалось в начале.

Для того, чтобы программа стала более полезной стоит обратить внимание на несколько очевидных вещей.

1) Нужно четко определиться с целевой аудиторией программы. Если целевой аудиторией являются все-таки социально уязвимые слои населения, то программа должна стать более адресной, более индивидуализированной, учитывать особенности и возможности отдельной небогатой семьи.

2) Было бы удобно расширить рамки действия программы до вторичного жилья. Рынок вторичного жилья более широк, разнообразен по ценам. Подобный вариант может быть полезен для казахстанцев с меньшими доходами. Действующая у того же оператора программа «Баспана-Хит» отличается условиями и является коммерческой, менее доступна для потенциальных заемщиков.

3) Государству необходимо обеспечить возможность участия в программе самозанятых казахстанцев при условии, что они могут подтвердить свой доход.

4) Для отдельных семей дать возможность не только покупать жилье при отсутствии такового, но и улучшать свои жилищные условия. К примеру, если большая семья проживает в одно-, двухкомнатной квартире, то предоставить возможность увеличить свою жилплощадь за счет программы. Для этого разработать ряд критериев и необходимых документов для предоставления недвижимости.