В основу этой статьи легли тезисы выступления на круглом столе “Потребление казахстанцев”, организованном аналитической группой “КИПР” совместно с проектом Ekonomist.kz, 26 ноября 2019 года в Алматы.

Мои тезисы базируются на данных официальной статистики, данных Первого кредитного бюро и опросах Института мировой экономики и политики (ИМЭП), проведенных в 2017 и 2019 годы. Количество респондентов – 2500, выборка репрезентативна по полу, возрасту, этносу, месту проживания.

Покупательная способность

В последний год наблюдается снижение покупательной способности казахстанцев. В сравнении с 2018 годом в текущем на 5,3% увеличилась доля респондентов, которым их доходов хватает только на еду, а покупка одежды уже вызывает проблемы, и на 5% уменьшилась доля тех, у кого доходов хватает на совершение крупных покупок (недвижимости, автомобилей).

Совокупный доход большинства казахстанских семей составляет от 50 до 200 тыс. тенге, при среднем размере семьи 4,2 человек. В 2017 году в каждой четвертой казахстанской семье среднедушевые доходы составляли менее одного прожиточного минимума. Согласно официальным данным, доля населения с доходами ниже прожиточного минимума в 2017 году составляла 2,6%, в 2019 году – 4,3%. Более показательными в таком случае выглядят данные о медианных доходах населения. Половина казахстанцев имеет доход меньше 43 404 тенге.

Уровень дохода коррелирует с уровнем образования и местом проживания. Чем хуже уровень образования, тем ниже доход. Сельчане в среднем беднее горожан.

Большинство казахстанцев тратят на еду большую часть своего дохода. Только 11,3% опрошенных отмечают, что на продукты питания у них уходит меньше четверти дохода. 45% респондентов – тратят от четверти до половины, 43,5% — больше половины и даже весь свой доход.

Основным источником доходов для казахстанцев является заработная плата, на втором месте – социальные выплаты. При этом большая часть респондентов (58%) живет от зарплаты до зарплаты. Соответственно – если человек теряет работу, он практически сразу теряет возможность поддерживать свой уровень жизни. Система «пассивного» дохода за счет процентов по депозиту или сдачи недвижимости в аренду среди населения практически не распространена.

Финансовые стратегии поведения казахстанцев

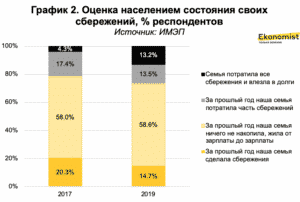

С 2017 года ухудшились накопительные возможности казахстанцев. Два года назад сделать сбережения удалось 20,3% респондентам, в 2019 году – только 14,7%. В текущем году на 9% больше казахстанцев были вынуждены не только воспользоваться своими сбережениями, но и влезть в долги.

Негативно на финансовое положение домохозяйств влияет ухудшение здоровья любого из ее членов. По данным опроса КС МНЭ, 44% респондентов не могут покрыть непредвиденные расходы без займа или финансовой помощи. Чаще всего такими непредвиденными расходами являются лечение больного или похороны. 26% респондентов — не могут оплатить прием у платного врача, 19% — не могут купить жизненно важные лекарства.

Выбор валюты для хранения зависит от уровня доходов (и соответственно – размеров накоплений). Большинство казахстанцев предпочитают хранить свои сбережения в тенге. Респондентов, предпочитающих хранить деньги в долларах, в три раза меньше. Евро и рублевые депозиты оказались самыми непопулярными. 40% населения не имеют сбережений и опыта хранения денег в связи с чем затрудняются ответить на вопрос.

Больше половины респондентов с доходом до 100 тыс. тенге не имеют возможности копить, а те, кто имеют сбережения, предпочитают хранить деньги в тенге, соотношение сбережений в тенге и долларах составляет 8:1. Респонденты с доходом выше 200 тыс. тенге придерживаются правила диверсификации накоплений с целью снижения рисков: соотношение сбережений в тенге и долларах снижается до 3:2.

Можно предположить, что при повышении уровня доходов и расширении накопительных возможностей у казахстанцев возникает потребность в переводе сбережений в долларовый эквивалент.

Самым распространенным способом изыскивать дополнительные средства у казахстанцев является оформление кредита.

По данным опроса в 2017 году, в банки за кредитом обращался практически каждый второй респондент, брал в долг у родственников и друзей – каждый третий, искали дополнительный источник заработка – 30,2% респондентов.

По данным Первого кредитного бюро, в 2019 году количество заемщиков БВУ и МФО составило составило около 7 млн человек, на каждого приходится по 1,79 кредитов. Хотя потребительский кредитный рынок растет в 2019 году за счет ипотечных продуктов и автокредитов, однако – самую большую долю составляют беззалоговые потребительские кредиты. они имеют сезонный характер: чаще всего кредиты берутся в сезон отпусков, перед школьным сезоном, новогодними праздниками. Надо отметить также рост доли кредитов, выданных МФО и онлайн-кредиты – на 1,8% за два года.

Все больше казахстанцев стараются экономить. По сравнению с 2017 годов на 9% выросла доля тех, кто находится в режиме жесткой экономии. На 15% больше респондентов стали экономить на свое досуге и развлечениях, на 13% — тех, кто экономят на одежде. Каждый третий опрошенный экономит на продуктах питания и на лекарствах и медицинских услугах. Каждый пятый – на коммунальных услугах и образовании.

По данным Комитета по статистике, 44% казахстанцев не могут себе позволить встречаться с друзьями за пределами дома (в ресторане/кафе), 29,7% – сходить в кино, театр, 39,3% респондентов не могут провести недельный отпуск вне дома.

Выводы и прогнозы

Каждая третья семья экономит на питании, что фактически означает неполноценный рацион. И если для взрослого человека это имеет меньше рисков, то на детей и подростков это может иметь жизненно важный эффект. Качество питания влияет не только на физическое, но и на интеллектуальное развитие, оно влияет на здоровье человека и, соответственно – его расходы на медицинские услуги и лекарства, в будущем.

Из-за низкого уровня дохода и высоких расходов (в первую очередь, на продукты питания) казахстанцы лишены возможности совершать накопления. Более того – часть из них была вынуждена потратить сбережения и влезть в долги. Это приводит к тому, что казахстанцы не готовы к потрясениям, они крайне уязвимы перед ожидающейся глобальной рецессией и ухудшением экономической ситуации в стране.

Заработная плата является основным источником дохода для казахстанцев, соответственно – для многих потеря работы, сокращение могут значительно снизить уровень жизни, привести к личному банкротству. Это может иметь значительный негативный эффект в случае высвобождения большого количества рабочих мест на промышленных предприятий, и соответственно – это важно иметь в виду. Возможно, стоит пересмотреть механизм и размеры социальных выплат по потере работы.

В условиях снижения своей покупательной способности казахстанцы вынуждены искать дополнительные источники доходов. Чаще всего таким источником становится не подработка, а кредиты в банках или микрокредитных организациях.

Стремление решить свои текущие проблемы таким способом приводит к ухудшению финансовых возможностей в будущем. Во-первых, за счет ежемесячных выплат, во-вторых, из-за необходимости платить большие суммы вознаграждения (беззалоговые потребительские кредиты имеют самые высокие ставки, а у агрессивно работающих в розничном сегменте банков – они еще выше из-за большой доли плохих кредитов и высокого риска невозврата). Таким образом, казахстанцы вгоняют себя в финансовую кабалу.

Большинство казахстанцев не имеет возможность проводить отпуск вне дома хотя бы раз в год и встречаться со своими друзьями в ресторане или кафе. Рутина простого казахстанца представляет собой только трудовую деятельность и общение с домашними. Проведение свободного времени сводится к просмотру телевизора. Таким образом, проведение тоев и хождение в гости к кому-то – это одна из немногих возможностей разнообразить свою жизнь. Подобная ситуация значительно снижает не только уровень жизни казахстанцев, но и снижает их креативный потенциал. Отсутствие совместно проводимого культурного досуга также негативно влияет на развитие детей, закладывает в них установки на пассивность.