Данная статья посвящена объяснению теории процентной ставки с точки зрения макро и микроэкономической модели, построенной на основе принципа эргодичности человеческого действия и работы во времени, изложенной в предыдущих статьях.

Рассмотрим прежде, что такое кредит и его источники.

Сбережение и кредит

Прежде всего необходимо уяснить, что является источником кредита.

Как известно из макроэкономики, сбережения в виде товарно-материальных и человеческих ресурсов, производящих продукцию и услуги, являются источником кредита и инвестиций. Сбережения являются остатком от национального дохода, созданного производством, после вычета расходов на текущее потребление и налоги. Это выражается в виде следующего уравнения для валового внутреннего продукта или ВВП, без учета экспорта и импорта:

GDP =S + C + T = C + G + I.

Здесь S – ресурсы, отложенные на сбережение, С – расходы частного сектора на потребление, T – расходы на оплату налогов, таможенных пошлин и прочих платежей в госбюджет, G – расходы госбюджета, I – расходы частного сектора на инвестиции. Необходимо пояснить, что потребление C экономически не имеет отличия и неотделимо от процесса производства. Мы потребляем, чтобы производить, и производим, чтобы потреблять.

Из этого равенства можно определить инвестиции:

I = S + T – G = S – (G – T) = S – BD.

BD = G – T – несбалансированный налогами и государственными доходами дефицит расходов бюджета.

Сбережения таким образом представляют свободные от долга денежные ресурсы или массу, обеспеченную реальными экономическими ресурсами, товарами и услугами, предоставление которых требует затрат времени и других разнообразных товаров и услуг.

Откуда появляются сбережения?

Источником сбережения является производство полезных товаров и услуг, имеющих стоимость использования, а также таких товаров, которые не имеют пользы, но могут использоваться для обмена или покупки на них других полезных товаров или услуг. Такие товары имеют стоимость обмена, эквивалентную стоимости использования товаров и услуг, которые они приобретают. Такие товары называются деньгами.

Любой производитель, создающий экономическую стоимость для общества, в виде денег или полезных товаров и услуг, таким образом создает сбережения. Производство стоимости требует затрат времени и усилий, т.е. физической энергии или работы. Заработанные средства от продажи стоимости потребителям образуют сбережения как отдельных индивидуумов, так и всего общества. Производитель таким образом является сберегателем и потребителем одновременно. Он обменивает посредством денег, заработанных от продажи своей произведенной продукции, как результат производительности своего производительного капитала, труда и времени, свой товар на товары других производителей.

Таким образом, еще раз мы приходим к заключению, что производство полезной продукции или товаров и услуг, удовлетворяющих разнообразные потребности общества, является источником сбережения.

Что такое кредит?

Кредит – это предоставление реальных и текущих товаров и услуг производителем, который отсрочит свое потребление на будущее делая сбережения. Сберегатель, откладывая свое потребление на будущее, имеет более низкую или менее срочную временную преференцию или склонность к потреблению и удовлетворению своих потребностей, по сравнению с заемщиком.

Именно предложение таких свободных от обременений денег, имеющих реальную покупательскую способность, представляет кредит.

Кредит по сути – это реальные или существующие в настоящее время товары и услуги. Кредит это не просто деньги, а экономическая стоимость или стоимость использования товаров и услуг, которые может приобрести заемщик благодаря деньгам кредитора. Именно сберегатель является истинным кредитором только потому, что он не тратит деньги и не реализует свое право на приобретение и немедленное потребление реальных товаров и услуг на будущее.

Что такое деньги?

Деньги – это универсальный обменный эквивалент всех товаров и услуг. Главная его характеристика – относительная или маржинальная устойчивость со временем и по отношению к прочим товарам и услугам. Как известно, стоимость или цена всякого товара или услуги уменьшается с ростом предложения. Деньги должны быть таким товаром, позволяющим рынку обмениваться своими продуктами, предложение которого практически стабильно по отношению к его существующему объему, и общее количество которого не уменьшается на потребление и производство, а только увеличивается со временем. В таком случае, такие товарные деньги представляют товарный эквивалент времени и всех прочих товаров и услуг, которые были произведены за этот период.

Если исходить из принципа сохранения действия, как эргодического инварианта в виде произведения работы и времени, введённого в моих предыдущих статьях, то деньги являются таким эргодическим инвариантом. Деньги представляют собой общее количество действия, совершенного физической системой, такой как человеческое общество. Оно представляет собой произведение всей физической энергии, потраченном обществом на совершение полезной работы в виде экономической стоимости, и времени, в течение которого оно было произведено.

Все физические процессы, в том числе экономические, происходят с изменением функции действия или затратой работы, или энергии, во реальном времени, в зависимости от временных предпочтений рыночных агентов.

Деньги – это не просто инструмент обмена, учета и сбережения. Главная роль денег, как отмечал еще Адам Смит – это сбережение усилий и времени, необходимых для создания товаров и услуг. Деньги позволяют увеличивать производительность путем разделения труда. Мы тратим деньги тогда, когда краткосрочные временные предпочтения потребления выше долгосрочных или сберегательных. Затрачивая деньги, мы приобретаем не сколько товар или услугу, а время, которое необходимо было бы для его создания с тем, чтобы сфокусировать свои ограниченные ресурсы на производстве и потреблении тех товаров и услуг, которые мы создаем более эффективно и профессионально.

Кроме функций обмена, деньги благодаря стабильности своей покупательской способности, являются средством сбережения. Так как их общий объем и стоимость обмена равна совокупной полезной стоимости общества, то деньги являются универсальной мерой стоимости и учета экономических ресурсов.

Таким общепризнанным универсальным эквивалентом общей товарной и полезной стоимости, созданным социумом за длительное время существования цивилизации, исторически является золото.

Золото и есть товарные деньги.

Что такое процент?

Кредит в сущности – это время, которое требуется для производства товаров и услуг. Это не просто деньги, а их покупательская способность, обеспеченная всеми прочими товарами и услугами. Сберегатель не тратя деньги, а отдавая их в кредит заемщику, предоставляет ему существующие в настоящий момент времени товары и услуги. Сберегатель отсрочивает свое потребление на будущее и отдает возможность потребить заемщику, потому что он имеет более срочную потребность для потребления и производства своей продукции. Взамен заемщик возвращает эти же товары и услуги с уплатой стоимости времени или процента, в течение которого он пользовался кредитом и деньгами сберегателя.

Как рассчитывается процент?

Определим процент как возврат или приращение полезной стоимости на единицу потраченной или инвестированной стоимости. Любые затраты на потребление и производство необходимы приводят к генерации дополнительной потребительской стоимости, если извлеченная полезная стоимость превышает затраты на ее приобретение. Эта дополнительная стоимость создается потребителем и производителем благодаря затратам на приобретение и потребление товаров и услуг.

Математически, в рамках формализма, введенного в предыдущих моих статьях на сайте ekonomist.kz, ставку такого возврата можно определить следующим образом:

R = dQ/Q.

Поскольку дополнительная стоимость – это макроэкономический показатель, относящийся ко всему рынку, то Q здесь представляет совокупную стоимость в виде товаров и услуг, созданных и потраченных на потребление, производство или отложенных на сбережение, которое затем будет инвестировано через покупку долговых и долевых финансовых инструментов, акций и облигаций. Данный совокупный объем товарного производства равен предложению денежной массы M.

Q = Σq, где q – это количество различных товаров, услуг и финансовых инструментов.

В соответствии с макроэкономическим определением цены или стоимости, P = dQ/dt, приращение полезной стоимости равно dQ = Pdt.

dt – это период кредитования в данный момент времени. Он может быть заменен на любой нужный период времени Т.

P = Σpq/Σq = Σpq/Q – средневзвешенная цена или макроэкономический уровень или индекс цен всех товаров, услуг и финансовых инструментов.

С учетом этого, выражение для ставки процента примет следующий вид:

R = P×T/Q, где P – макроэкономический уровень цен, Т – период времени, а Q – объем сбережения в виде общего объема произведенных экономикой товаров и услуг, которые расходуются на производство, потребление и инвестирование.

Ставка и преференция к потреблению

Если заменить Q на денежную массу M, то мы увидим, что ставка процента – это стоимость времени в единицах денег с покупательской способностью, определяемой спросом на деньги DM = 1/P:

R = T/(M×DM).

Произведение денежного предложения M и спроса на деньги DM равно их покупательской способности PPM:

PPM = M×DM.

Тогда R = T/PPM.

Таким образом, мы получили результат, что процентная ставка прямо пропорционально зависит от средневзвешенного уровня цен, а не от процента или темпа их изменения или инфляции. Процентная ставка также должна расти с увеличением срока инвестирования T. Это означает, что цена времени вырастает по мере роста периода кредитования, отражая уровень риска и неопределенности, связанного с инвестированием.

Отсюда очевидно, что ставка определяется временной преференцией к потреблению сберегателя в единицах покупательской способности его сбережения или капитала. Чем выше покупательская способность его капитала, тем менее срочно его преференция к потреблению, меньший спрос на деньги со стороны сберегателя. В этом случае сберегатель готов одолжить свои средства на более длительный срок и за более низкую стоимость или ставку.

С другой стороны, ставку можно определить как отношение спроса на товары и услуги к спросу на деньги или капитал:

R = P×T/Q = DG×T/DM, где DG = 1/Q – спрос на товары и услуги, DM = 1/P – спрос на деньги, позволяющий приобретать товары, услуги, оборудование, что определяет в совокупности средства потребления, производства и капитал.

Спрос на деньги DM = 1/P определяет временную преференцию потребления и спрос на товары и услуги:

- Если цены растут в результате сокращения предложения товаров и услуг, то спрос на деньги падает, а спрос на товары, услуги и потребление напротив растет, а значит и растут процентные ставки.

- Если цены падают с ростом предложения товаров и услуг, то спрос на деньги растет, поскольку растет их покупательская способность. Спрос на потребление товаров и услуг падает, падают ставки и увеличивается спрос на капитал.

Таким образом становится понятным, что ставка коррелирует с уровнем цен, как и объясняет это математически предлагаемая в данных статьях теория.

Эквивалентность стоимости обмена и стоимости использования

Выражение для процентной ставки можно переписать следующим образом:

Q/T = M/T = P/R.

Как было показано в предыдущих статьях, предложение совокупной денежной массы M, согласно закону рынка Сея, должно находиться в равновесии с предложением товарной массы и услуг Q и быть пропорциональна спросу на деньги 1/P производителей:

M = Q = Const/P.

Если учесть, что P = V эквивалентно уравнению dQ/dt = dM/dt.

V = dM/dt представляет собой денежный поток от реализации и обмена транзакционной стоимости денег на стоимость от использования, которую генерируют товары, услуги и финансовых инструменты.

Экономический смысл уравнения M/T = P/R в том, что оно показывает эквивалентность стоимости обмена или транзакционной стоимости денег и стоимости использования товаров, услуг и финансовых инструментов в виде денежных потоков, которые они генерируют, дисконтированной по рыночной ставке R:

M/T = P/R.

Это уравнение представляет собой уравнение неразрывности или непрерывности стоимости, когда текущая или настоящая стоимость дисконтируется по ставке, относящейся к периоду времени T.

Таким образом, очевидно, что вопреки мнению Джона М. Кейнса, процентная ставка кредита не является чисто монетарным явлением. Она зависит не от количества денег, а от их покупательской способности. Преференция ликвидности обусловлена временной преференцией по удовлетворению потребностей, которая зависит от текущего уровня цен.

Если вспомнить, что деньги имеют физически смысл действия или произведения работы и времени, то из этого уравнения очевидно, что цена имеет размерность действия, поделенного на время или имеет физическую размерность работы.

Макроэкономическое предложение

Уравнение для процентной ставки можно переписать как уравнение макроэкономического предложения:

P = Q×R/T = Q×R×f.

Здесь f = 1/T – частота обращения денег за период времени T.

Макроэкономическое предложение должно приходить в равновесие со спросом P = Const/Q только в том случае, если макроэкономическая ставка кредита R совпадает со ставкой предложения сбережения Q во времени, а не монетарной политикой центрального банка, которая определяется эмиссией и количеством денег и долга, создаваемых мультипликацией банковских депозитов из воздуха, необеспеченных товарами и услугами.

В свободной рыночной системе экономический рост имеет кумулятивный характер в согласии с «кривой обучения».

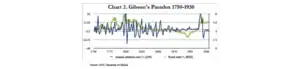

Ставка и парадокс Гибсона

Как показывает вышеприведенный математический формализм, процентная ставка зависит от уровня цен, а не быстроты или темпа их изменения или инфляции. Ставка не завит от количества денег и не коррелирует с уровнем инфляции, как утверждает количественная теория денег.

Именно эта закономерность была подтверждена эмпирическими данными или статистикой цен и ставок Великобритании за период с 1730 года, собранными и опубликованными английским экономистом Альфредом Гибсоном в 1923 году.

До Гибсона, Томас Тук в еще 1844 году впервые заметил, что уровень цен и номинальные процентные ставки были положительно коррелированы.

Данные Гибсона показаны на нижеследующих графиках показывают корреляцию общего уровня (индекса) оптовых цен и ставки долговых облигаций правительства Великобритании British Government Consols 2 ½%.

Индекс оптовых цен и ставка долговых облигаций правительства Великобритании British Government Consols 2 ½%.

Показатель годовой инфляции и ставка долговых облигаций правительства Великобритании British Government Consols 2 ½%.

Джон М. Кейнс назвал выводы Гибсона непонятным и необъяснимым с точки зрения количественной теории денег парадоксом. Кейнс абсолютно не сомневался в данных Гибсона и заявил, что они являются «одним из полностью установленных эмпирических фактов во всей области количественной экономики».

Большинство экономистов забыли об этом феномене. Кейнс не смог дать ему удовлетворительное объяснение, назвав парадоксом. Ирвинг Фишер, основоположник количественной теории денег, также не смог разрешить задачу, а Милтон Фридман заявил: «Парадокс Гибсона остается эмпирическим феноменом без теоретического объяснения».

Данные Гибсона относятся к периоду, когда фунт стерлингов Великобритании был определен через золото.

Возникает вопрос, обусловлены ли эмпирические наблюдения только монетарным режимом золотого стандарта и не могут являться следствием общей последовательной теории?

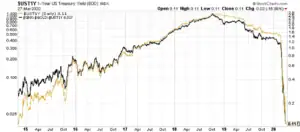

На приведенных далее графиках можно видеть, что такая корреляция цен и ставок наблюдается до сих пор в полном соответствии с экономической моделью, предложенной автором в данной и предыдущих статьях.

При этом золото и его цена продолжают играть роль стандарта или общего знаменателя стоимости, как для товаров, так и для цен акций или недвижимости.

Ставка государственных облигаций, таких как трежерис США, изменяется обратно пропорционально их рыночной цене. Чем ниже спрос на финансовые инструменты, товарные активы или недвижимость, тем выше спрос на более безопасные казначейские облигации, тем выше их цена и ниже их ставка.

Однако в случае, если ставки казначейских облигаций слишком низки, то возрастает спрос на золото, которое не приносит никакого процентного дохода. Таким образом, оказывается, что ставка казначейских облигаций обратна пропорциональна биржевой цене на золото.

Эти выводы находятся в полном соответствии с предложенной выше теорией ставки.

Золото – теневой стандарт стоимости и средство сбережения

Предположим, что часть совокупного общественного производства в виде товарных сбережений и услуг Q эквивалентного денежной массе M, вместо извлечения полезной стоимости использования посредством потребления, покупки недвижимости и финансовых инструментов, направляется на покупку некоторого запаса золота физической массой Z по биржевой цене Pg.Стоимость этой денежной массы, которая конвертируется на покупку данного физического объема золота по биржевым ценам, согласно уравнению обмена и эквивалентности обменной стоимости и стоимости использования, является альтернативной opportunity cost стоимости использования потребления и инвестирования в финансовые инструменты.

В этом случае превалирующие рыночные ставки в форме ставки казначейских облигаций R должны будут коррелироваться с индексом цен, периодом временем T, за который они наблюдаются, и денежной массой M следующим образом:

R = P×T/M = P×T/(Pg×Z), где M = Pg×Z.

Здесь Pg – биржевая цена золота, Z – его запасы, торгуемые по этой цене.

Если предположить, что отношение времени T к объему реализованного на рынке за этот период золота Z примерно постоянно и равно темпу добычи и предложению золота на рынке, то мы получим, что рыночные ставки, представленные ставкой казначейских обязательств, ведут себя в полном соответствии с этой формулой.

Это демонстрируется прилагаемыми графиками корреляции ставки годовых казначейских облигаций США и различных биржевых индексов цен, таких как индекс товаров, недвижимости, а также индекс цен акций Dow Jones Industrial Average, поделенных на биржевую цену золота.

График ставки годовых облигаций казначейства США и S&P GSCI Commodity Index (GNX), поделенный на спотовую цену золота и ставку годовых облигаций казначейства США.

График ставки годовых облигаций казначейства США и Fidelity Real Estate Index Fund (FSRNX), поделенный на спотовую цену золота и ставку годовых облигаций казначейства США.

График ставки годовых облигаций казначейства США и Dow Jones Industrial Average (DJITR), поделенный на спотовую цену золота и ставку годовых облигаций казначейства США.

Эти данные показывают, что золото все еще остается общим знаменателем или единицей измерения всех цен. Несмотря на то, что ни одна из мировых валют не имеет товарного определённая через физический вес золота, оно все равно играет роль теневого стандарта стоимости и единицы учета. Цена золота всегда растет обратно пропорционально ставке вознаграждения по казначейским и государственным облигациям: чем ниже такая ставка, тем выше цена облигаций, и выше цена золота, поскольку спрос на него растет, если облигации платят все меньше вознаграждения и не компенсируют рост цен и инфляции. Золото таким образом, несмотря на то, что оно не имеет юридически статуса платежного средства, все равно является альтернативным физическим средством сбережения и учета.