Экономики стран Центральной Азии в значительной степени зависят от экспорта ограниченного набора сырьевых ресурсов. Каждая страна региона имеет основной экспортный товар: для Казахстана – нефть, для Узбекистана – золото, для Туркменистана – природный газ, для Кыргызстана – золото, а для Таджикистана – электроэнергия.

Эта специализация предопределяет структуру внешней торговли и сильно влияет на экономическую модель каждой страны. Настоящая статья анализирует не только товарную структуру экспорта, но и ключевой вопрос: кто владеет основными ресурсами — государство, иностранные компании или местный частный бизнес.

Структура экспорта по странам ЦА

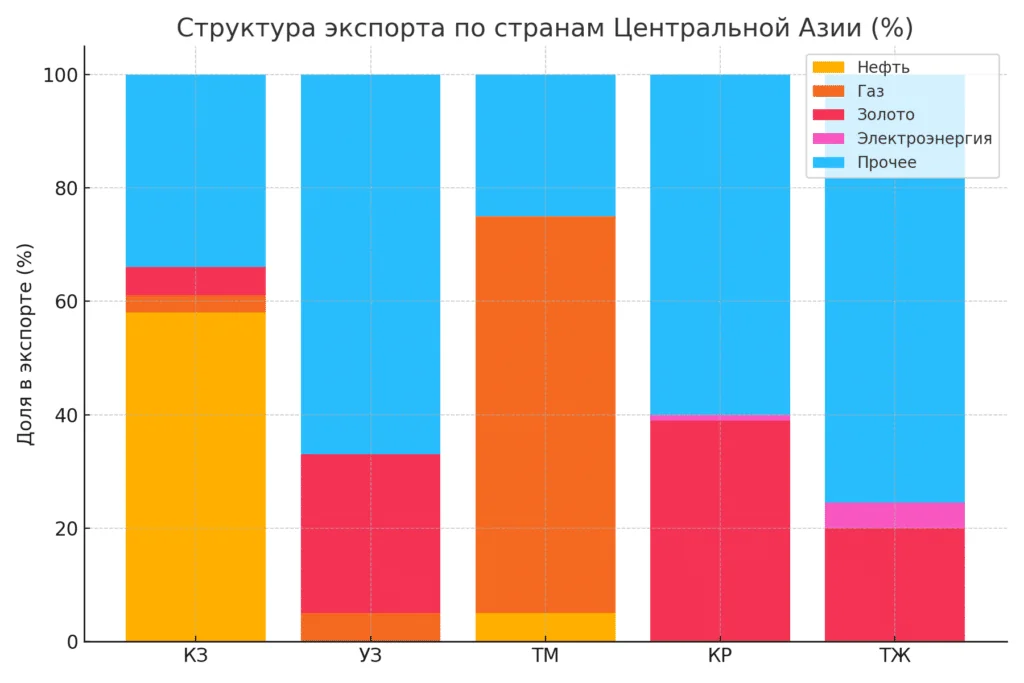

Экспорт каждой из пяти республик имеет ярко выраженную товарную специализацию (см. Таблицу 1 и График 1). Казахстан более чем наполовину зависит от экспорта нефти — на нее приходится около 58–60% общего экспорта. В Узбекистане главным экспортным товаром является золото (20–30%). Туркменистан практически монокультурен: природный газ обеспечивает около 70% экспорта. В Кыргызстане ключевую роль играет золото (~39%), а в Таджикистане — гидроэлектроэнергия (около 4,5%), хотя по стоимости её доля невелика (лишь 4,5% экспорта в 2023 г. составила продажа электроэнергии, тогда как ~58% экспорта приходится на металлы и руду, включая алюминий и благородные металлы).

Таблица 1 – Доля основных ресурсов в экспорте (% от общего объема)

| Страна | Нефть | Газ | Золото | Электроэнергия | Прочее |

|---|---|---|---|---|---|

| Казахстан | 58% [1] | ~3% | ~5% | ~0% | Металлы ~34% |

| Узбекистан | ~0% | ~5% [2] | 20–30% [2] | ~0% | Текстиль ~16%, хлопок ~8% |

| Туркменистан | ~5% | 70% [3] | ~0% | ~0% | Полимеры, удобрения ~8% |

| Кыргызстан | 0% | 0% | 39% [4] | ~1% [5] | Руды ~15%, реэкспорт ~45% |

| Таджикистан | 0% | 0% | ~20% | 4,5% [5] | Металлы и алюминий ~58% |

(данные 2022–2023 гг.)

Таким образом, каждая страна региона имеет одну или две товарные категории, доминирующие во внешней торговле, что отражает низкую диверсификацию экспорта.

График 1: Структура экспорта по странам Центральной Азии (%)

Источник: Национальные статистические комитеты стран ЦА, МВФ, ЕАБР, EITI, корпоративные отчеты (2022–2023 гг.).

Источник: Национальные статистические комитеты стран ЦА, МВФ, ЕАБР, EITI, корпоративные отчеты (2022–2023 гг.).

Казахстан: нефтяная модель с иностранным капиталом

Нефтяной сектор Казахстана обеспечивает свыше половины всего экспорта [1].

Кто владеет нефтяными ресурсами Казахстана? Нефтедобыча Казахстана исторически развивается в партнерстве с иностранными нефтегазовыми гигантами. Крупнейшие нефтяные месторождения находятся под контролем консорциумов с участием национальной компании АО «КазМунайГаз» (КМГ) и ведущих транснациональных корпораций. Так, гигантское месторождение Тенгиз разрабатывает совместное предприятие Тенгизшевройл (TCO), в котором 50% принадлежит американской Chevron, 25% – ExxonMobil, 20% – КМГ, 5% – «ЛУКОЙЛ»[6].

-

Кашаган: КазМунайГаз (16,88%), Shell, TotalEnergies, Eni, ExxonMobil (по ~16,8%), CNPC (8,33%), Inpex (7,56%) [7].

-

Карачаганак: Shell и Eni (по 29,25%), Chevron (18%), ЛУКОЙЛ (13,5%), КазМунайГаз (10%) [8].

Иностранные компании контролируют до 70% добычи в нефтяной отрасли в Казахстане.

Таким образом, хотя формально недра принадлежат государству, на практике основную долю нефтедобычи в стране контролируют иностранные нефтекомпании (США, Европа, Россия, Китай) на условиях соглашений о разделе продукции и совместных предприятий. Национальная компания КазМунайГаз выступает важным, но миноритарным акционером в крупнейших проектах (обычно 10–20%). Кроме того, КМГ через дочерние предприятия самостоятельно добывает нефть на ряде средних месторождений (Узен, Жетыбай и др.), однако их вклад относительно невелик (менее 30% общей добычи). Частные казахстанские компании без участия государства играют незначительную роль в нефтяном секторе.

Помимо нефти, Казахстан экспортирует значительные объемы природного газа (в 2022 г. – 7,2 млрд м³ в Китай и РФ), но газовая выручка (~$1–2 млрд) несопоставима с нефтяной. Другие важные ресурсы экспорта – медь, уран, ферросплавы, золото – приносят стране доходы в диапазоне $1–4 млрд каждая, но ни одна из этих позиций не превышает 5–6% от общего экспорта (для сравнения: экспорт нефти в 2022 г. оценивался в $46,8 млрд.[16]

Узбекистан: золотая монополия государства

Золотодобыча полностью находится под контролем государства. Основной производитель — Навоийский ГМК (98% акций у Минфина) [9].

Экспорт золота в Узбекистане — около 28,8% от общего экспорта [2].

Примечательно, что значительная часть узбекского золота экспортируется не горнодобывающими предприятиями напрямую, а через Государственный центральный банк (как монетарное золото). Рост экспорта золота совпал с реформами, ослабившими прежние ограничения на вывоз драгоценных металлов.

Вторым важным ресурсом остается природный газ, однако его экспорт сократился – с ~10 млрд м³ в 2010-х до ~3–4 млрд м³ в 2022 г. (в основном в Китай). Доля газа в экспорте упала до 5%, и ожидается дальнейшее снижение (по планам, Узбекистан вовсе прекратит экспорт газа к 2025 г. для обеспечения внутренних нужд). К традиционным статьям узбекского экспорта относятся также хлопок-волокно (8%) и медь (~5%), но в структуре экспорта они уступают золоту.[16] Газовый сектор монополизирован «Узбекнефтегазом», но около 25% добычи обеспечивает ЛУКОЙЛ по СРП [10].

Туркменистан: госмонополия на газ

Экспорт газа – основа экономики. Туркменистан обладает четко выраженной экспортной специализацией – природный газ. По оценкам более 70% от всего экспорта страны приходится на природный газ[3].

Контроль над газовым сектором. Туркменистан придерживается политики полного государственного контроля в энергетике. Государственный концерн «Туркменгаз» является монополистом в добыче и экспорте газа. В отличие от соседей, Туркменистан практически не привлек западные нефтегазовые компании к разработке своих крупнейших месторождений. Все богатейшие газовые поля – Довлетабад, гигантское Галкиныш (Южный Ёлотень) с запасами 27 трлн м³ – разрабатываются силами Туркменгаза (с привлечением подрядчиков из Китая и других стран, но без долевого участия). Единственным исключением стало соглашение с китайской CNPC: в 2007 г. был подписан эксклюзивный контракт на разработку группы газовых месторождений Багтыярлык на правобережье Амударьи[11].

Другие экспортируемые товары Туркменистана относительно незначительны. Нефть и нефтепродукты дают около $2–3 млрд выручки (экспортируются топливо с Туркменбашинского НПЗ, нефтехимия с завода в Киянлы и сырая нефть с оффшорных блоков). Экспорт хлопка-сырца исторически приносил несколько сотен миллионов долларов (например, $322 млн в 2019 г. ) Правительство пытается развивать экспорт готовой текстильной продукции из туркменского хлопка и продукции из природного газа (пластики, удобрения). Но пока эти направления не меняют общей картины: углеводородный сектор составляет львиную долю экспорта и ВВП Туркменистана.

Кыргызстан: национализация золота

Кумтор — крупнейший рудник, теперь полностью принадлежит государству через «Кыргызалтын» (100%) [12]. Второе по значению – рудник Талды-Булак Левобережный, который разрабатывает компания ОсОО «Алтынкен» – совместное предприятие государственной «Кыргызалтын» (40%) и китайской корпорации Zijin Mining (60%). Алтынкен добывает около 3–4 тонн золота в год.

Еще один проект – месторождение Джеруй, запущенное в 2021 г., которое разрабатывает российская компания «Альянс Алтын» (дочерняя структура Российского фонда прямых инвестиций и группы «Русская платина»). Плановая мощность Джеруя – до 5 т золота в год. Таким образом, золотодобывающая отрасль Кыргызстана теперь представлена одной госкомпанией и несколькими иностранными частными инвесторами. При этом на долю государства (Кумтор) теперь приходится до 70–80% всей добычи золота, оставшиеся ~20–30% – на китайский и российский бизнес. [13].

Таджикистан: гидроэнергия и золото

Гидроэлектроэнергия как ресурс. Таджикистан занимает одно из первых мест в мире по потенциалу гидроэнергии на душу населения. Полноводные реки Пяндж, Вахш и др. позволяют генерировать до 40–50 млрд кВт·ч в год. Однако реализуемый потенциал пока около половины этой величины. Главные действующие ГЭС – Нурекская (3000 МВт) и Байпазинская – построены еще в советское время. В 2018 г. введена первая очередь Рогунской ГЭС, призванной стать крупнейшей в Центральной Азии (проектная мощность 3600 МВт).

Для Душанбе экспорт электроэнергии – перспективный источник дохода: в теплое время года Таджикистан уже продает электричество в Афганистан и Узбекистан, а в будущем планируется экспорт по проекту CASA-1000 в Южную Азию. Несмотря на относительную скромность доходов ($95–110 млн в год в 2021–2023 гг.), электроэнергия рассматривается Таджикистаном как стратегический экспортный ресурс наряду с алюминием.

Вся электроэнергетика — у Барки Точик (100% государство) [14]. В золоте ключевую роль играет СП «Зарафшон» (Zijin Mining 70%, правительство РТ 30%) [15]. Алюминиевый гигант ТАЛКО также полностью государственный [14].

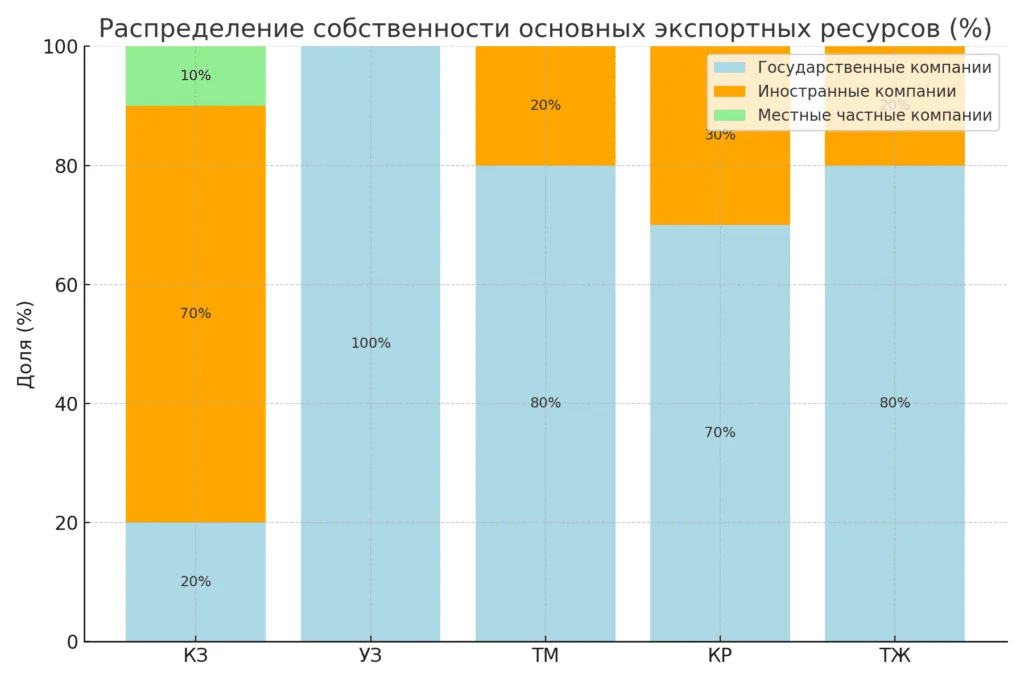

График 2: Распределение собственности основных экспортных активов (%)

Источник: основано на материале данной статьи.

Причины такого распределения исторически связаны с подходами к привлечению инвестиций и развитием институтов.

- Казахстан с 1990-х сделал ставку на привлечение иностранных инвесторов для разработки своих обширных нефтегазовых месторождений, что обеспечило приток технологий и капитала, но закрепило сильное присутствие иностранных корпораций.

- Кыргызстан по необходимости тоже опирался на зарубежные компании в горнодобыче, однако недавняя национализация Кумтора показывает стремление государства вернуть контроль над стратегическими активами.

- Узбекистан и Туркменистан долгое время придерживались более закрытой модели, предпочитая государственную разработку ресурсов и минимальное допущение иностранцев (исключение – сотрудничество с близкими по политике странами, как РФ и Китай, на ограниченных условиях).

- Таджикистан ввиду нехватки собственного капитала допустил китайские фирмы в золотодобычу, но стратегическую электроэнергетику и алюминий держит под госуправлением.

Таблица 2 – Владельцы ключевых экспортных активов

| Страна | Ресурс | Владельцы |

|---|---|---|

| Казахстан | Тенгиз | Chevron 50%, ExxonMobil 25%, КазМунайГаз 20%, ЛУКОЙЛ 5% [6] |

| Кашаган | КазМунайГаз 16,88%, Shell, Total, Eni, ExxonMobil (по ~16,8%), CNPC 8,33%, Inpex 7,56% [7] | |

| Карачаганак | Shell и Eni (по 29,25%), Chevron 18%, ЛУКОЙЛ 13,5%, КазМунайГаз 10% [8] | |

| Узбекистан | Навоийский ГМК (золото) | 98% Минфин [9] |

| Газ СРП | ЛУКОЙЛ ~25% добычи газа [10] | |

| Туркменистан | Туркменгаз | 100% государство [3] |

| CNPC | ~15–20% добычи газа [11] | |

| Кыргызстан | Кумтор | Кыргызалтын 100% [12] |

| Алтынкен | Zijin Mining 60%, Кыргызалтын 40% [13] | |

| Таджикистан | Барки Точик | 100% государство [14] |

| Зарафшон | Zijin Mining 70%, правительство РТ 30% [15] | |

| ТАЛКО | 100% государство [14] |

Центральная Азия остается крайне зависимой от сырьевого экспорта. Казахстан — нефтяная держава с преобладанием иностранного капитала. Узбекистан, Туркменистан и Таджикистан демонстрируют жёсткий государственный контроль. Кыргызстан после национализации Кумтора усилил роль государства, но иностранный капитал всё ещё играет важную роль в золотодобыче. Структура экспорта остается слабо диверсифицированной: 1–2 товара дают от трети до двух третей всей экспортной выручки, что создает уязвимость к внешним шокам (ценовым или конъюнктурным).

Структура собственности на эти ресурсы исторически сложилась таким образом, что ключевую роль играют государственные компании (как носители национальных интересов) и иностранные инвесторы (обладающие технологиями и капиталом). Местный частный капитал практически не представлен в экспортно-сырьевых отраслях, что отражает незавершенность процессов приватизации и становления национального крупного бизнеса. В перспективе правительства центральноазиатских стран ставят задачи диверсификации экспорта и повышения локального содержания в добывающих секторах. На данный момент экспортный профиль Центральной Азии остается сырьевым, а контроль над экспортными ресурсами – преимущественно государственным или иностранным, что делает тему управления этими ресурсами крайне важной для экономической устойчивости региона.

Источники:

[1] Комитет по статистике Казахстана, 2024.

[2] Госкомстат Узбекистана, 2024.

[3] Государственный комитет Туркменистана по статистике, 2023.

[4] Нацстатком Кыргызстана, 2023.

[5] Агентство по статистике Таджикистана, 2023.

[6] Tengizchevroil, годовой отчет, 2023.

[7] North Caspian Operating Company, данные, 2024.

[8] Карачаганак Петролеум Оперейтинг Б.В., отчет, 2024.

[9] Навоийский ГМК, данные Минфина Узбекистана, 2023.

[10] ЛУКОЙЛ, пресс-релиз, 2024

[11] CNPC, отчет, 2024.

[12] Кыргызалтын, пресс-релиз, 2022.

[13] Zijin Mining Group, информация, 2024.

[14] Барки Точик, структура собственности, 2024.

[15] Zarafshon Gold Company, пресс-релиз, 2023.

[16] Coface: Uzbekistan country risk report, 2024