Центральная Азия переживает стремительную цифровую трансформацию финансового сектора. Рост онлайн-сервисов, внедрение бесконтактных платежей и развитие финтех-экосистемы формируют новые стандарты банковского обслуживания. Ключевые игроки, такие как Humo, Uzum Bank и Kaspi.kz, становятся драйверами этих изменений.

Динамика цифрового банкинга и бесконтактных платежей

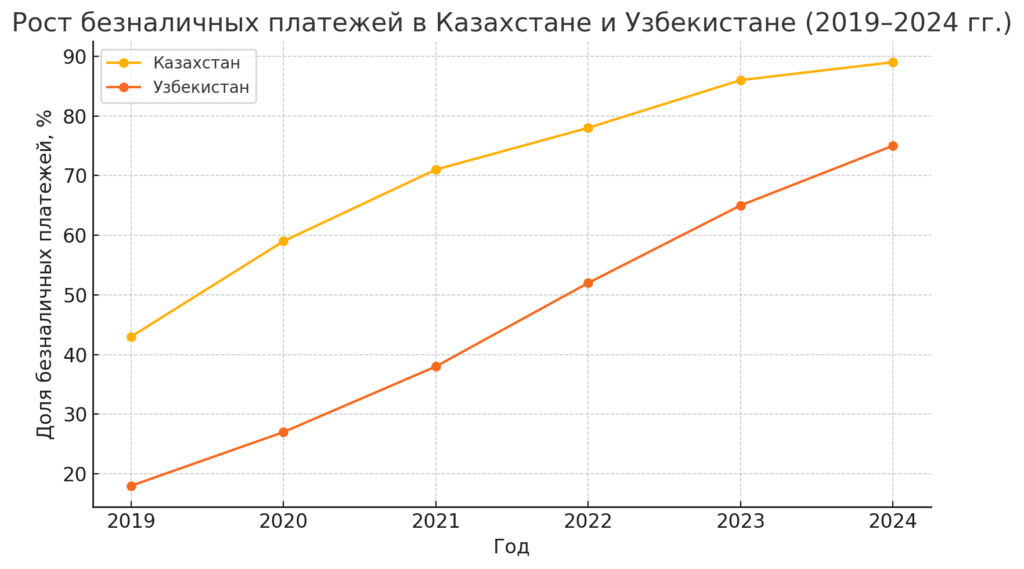

В Казахстане доля безналичных транзакций достигла 89% всех розничных операций, что свидетельствует о высокой степени цифровизации финансовых услуг [1].

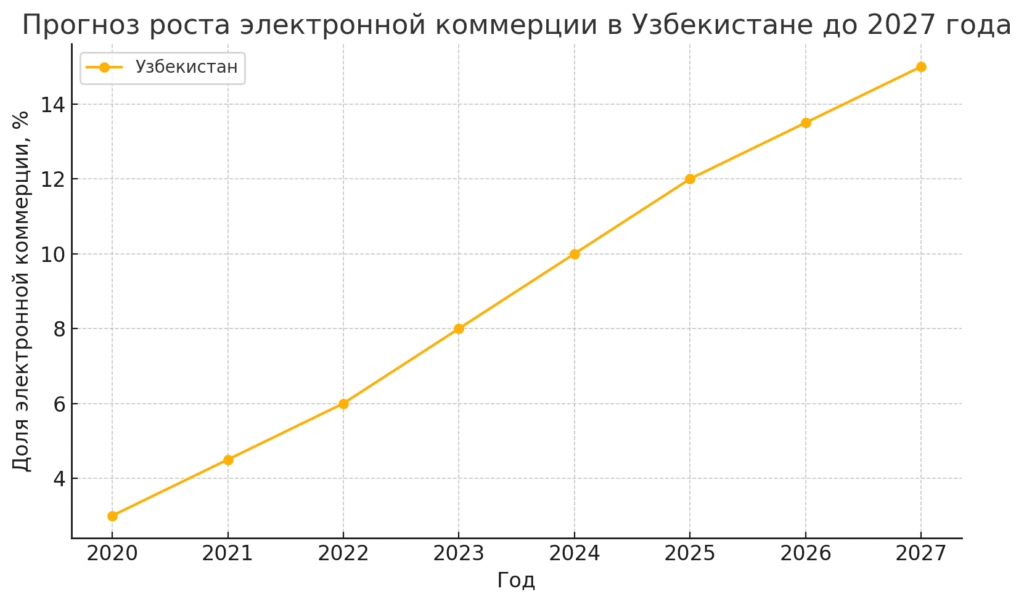

В Узбекистане наблюдается стремительный рост электронной коммерции: в 2023 году объем рынка увеличился на 150%, а к 2027 году ожидается достижение доли онлайн-торговли в 15% от общего объема розничных продаж [2].

Платежная система Humo, созданная в 2019 году, активно развивает инфраструктуру бесконтактных платежей. На апрель 2025 года эмитировано более 35 млн карт Humo, установлено свыше 200 тыс. терминалов и более 6,4 тыс. банкоматов по всей стране [3].

Данные графика 1 снизу иллюстрируют стремительное увеличение доли безналичных операций в розничной торговле: Казахстан достиг уровня 89% к 2024 году, тогда как Узбекистан показал почти четырёхкратный рост за пять лет. Это отражает ускоренную цифровизацию банковских услуг и активное распространение мобильных платёжных решений в регионе.

График 1: Рост безналичных платежей в Казахстане и Узбекистане (2019–2024 гг.)

Источник: Центральные банки стран, нацстаткомы, авторская обработка.

Ключевые игроки финтех-рынка

Kaspi.kz (Казахстан)

Kaspi.kz является ведущим финтех-игроком в Казахстане, предлагая суперапп, объединяющий платежи, маркетплейс и финансовые услуги. Компания обеспечивает более двух третей цифрового банковского рынка страны и активно развивает P2P-переводы, QR-платежи и онлайн-кредитование [4].

Uzum Bank (Узбекистан)

Uzum Bank начал с электронной коммерции и постепенно расширил свои услуги, включая цифровой банкинг и рассрочку. Платформа объединяет более 10 000 местных продавцов, предоставляя им доступ к миллионам покупателей, что способствует росту цифровой экономики страны [5].

Humo (Узбекистан)

Национальная платежная система Humo играет ключевую роль в развитии безналичных платежей в Узбекистане. С 2019 года система внедрила бесконтактные платежи, интеграцию с международными картами и активно расширяет свою инфраструктуру [3].

Таблица 1: Сравнительный анализ ключевых финтех-игроков

| Компания | Страна | Основные услуги | Особенности |

|---|---|---|---|

| Kaspi.kz | Казахстан | Суперапп, платежи, маркетплейс | Лидер цифрового банкинга в стране |

| Uzum Bank | Узбекистан | Электронная коммерция, цифровой банкинг | Интеграция e-commerce и финтех-услуг |

| Humo | Узбекистан | Платежная система, бесконтактные платежи | Национальная система с широкой инфраструктурой |

Регуляторные вызовы и экспортный потенциал финтеха

Развитие финтеха в Центральной Азии сопровождается необходимостью адаптации нормативно-правовой базы. В Узбекистане принята стратегия «Цифровой Узбекистан — 2030», предусматривающая развитие цифровых финансовых услуг и интеграцию технологий в банкинг. Создание Ассоциации ФинТех Узбекистана и предоставление налоговых льгот для ИТ-компаний и финтех-стартапов способствуют формированию благоприятной экосистемы [6].

Таблица 2: Регуляторные инициативы в Узбекистане

| Инициатива | Описание |

|---|---|

| Стратегия «Цифровой Узбекистан — 2030» | Развитие цифровых финансовых услуг и интеграция технологий в банкинг |

| Ассоциация ФинТех Узбекистана | Объединение стартапов, банков и регуляторов для развития экосистемы |

| Налоговые льготы | Преференции для ИТ-компаний и финтех-стартапов |

Экспортный потенциал финтех-услуг также возрастает. По данным Азиатского банка развития, в Индии рост цифровизации на одну единицу увеличил вероятность экспорта микропредприятий на 4%. Узбекистан может достичь аналогичных результатов, особенно учитывая развитие платформ, таких как Uzum Market [5].

График 2: Прогноз роста электронной коммерции в Узбекистане до 2027 года

Источник: Министерство цифровых технологий Узбекистана, авторская обработка.

Динамика графика 2 отражает ожидаемый рост доли электронной коммерции в структуре розничных продаж в Узбекистане — с 3% в 2020 году до 15% в 2027 году. Это связано с активным развитием цифровых торговых платформ, включая Uzum Market, и ростом онлайн-платежей среди населения.

Проблемы развития цифрового банкинга в ЦА

Несмотря на значительный прогресс, цифровизация финансовых услуг в странах Центральной Азии сталкивается с рядом институциональных и инфраструктурных ограничений.

Во-первых, на фоне роста числа онлайн-транзакций повышается и уровень киберрисков. В большинстве стран региона отсутствуют единые стандарты кибербезопасности, а процедуры защиты персональных данных клиентов остаются слабо регламентированными.

Во-вторых, инфраструктура банков и финтех-компаний часто разобщена. Отсутствие унифицированных интерфейсов (API) между системами ограничивает распространение Open Banking и затрудняет интеграцию государственных и частных платформ.

Кроме того, в сельских и малонаселённых районах сохраняется низкий уровень цифровой и финансовой грамотности, особенно в Таджикистане и южных регионах Кыргызстана. Это ограничивает проникновение мобильных финансовых сервисов за пределами крупных городов.Наконец, во многих юрисдикциях финтех-сектор по-прежнему регулируется по банковским стандартам. Это затрудняет лицензирование новых игроков и сдерживает инвестиции в отрасль.

Таблица 3. Ключевые барьеры цифрового банкинга по странам ЦА

| Страна | Основные барьеры |

|---|---|

| Узбекистан | Фрагментация платформ, слабая защита данных, ограниченная правовая база |

| Казахстан | Низкий охват в сёлах, устаревшая IT-инфраструктура в ряде госбанков |

| Кыргызстан | Низкая цифровая грамотность, отсутствие независимой финтех-регуляции |

| Таджикистан | Сложности с лицензированием, ограниченный доступ к инвестициям, киберугрозы |

| Туркменистан | Ограниченное распространение интернета и цифровых финансовых продуктов |

Источник: национальные стратегии цифровизации, отчёты МФИ.

Что можно сделать: институциональные приоритеты

Для устойчивого развития финтех-сектора странам Центральной Азии необходимо последовательно устранять институциональные, инфраструктурные и кадровые барьеры. Меры должны сочетать регулирование, инвестиционную поддержку и развитие человеческого капитала. В числе приоритетов:

- Стимулирование трансграничной интеграции — создание региональных платёжных шлюзов, признание лицензий в странах ЕАЭС и запуск совместных финтех-инициатив.»песочниц»** (regulatory sandbox), в которых финтех-стартапы могут тестировать продукты без риска санкций. Такие механизмы уже запущены в Казахстане и Узбекистане, но требуют расширения.

- Институционализация стандартов кибербезопасности, включая обязательную сертификацию цифровых платформ и создание центров мониторинга инцидентов.

- Поддержка интероперабельности банковских и финтех-систем через внедрение Open API и правовой базы Open Banking.

- Продвижение цифровой и финансовой грамотности среди населения — через образовательные платформы, медиа-кампании и интеграцию в школьные программы.

- Упрощение доступа к лицензиям и инвестициям для финтех-компаний — в том числе через единые цифровые окна регистрации и налоговые преференции.

Цифровая трансформация финансового сектора в Центральной Азии открывает широкие возможности для расширения доступа населения к финансовым услугам, повышения прозрачности операций и укрепления конкурентоспособности экономики. За последние пять лет регион совершил значительный рывок в развитии финтеха и цифрового банкинга, однако вызовы инфраструктурного, регуляторного и институционального характера остаются существенными.

В долгосрочной перспективе цифровой банкинг и финтех в регионе смогут не только трансформировать внутренние финансовые ландшафты, но и стать драйвером привлечения инвестиций, развития трансграничной торговли и выхода на глобальные платёжные платформы. Центральная Азия имеет все предпосылки, чтобы превратиться из потребителя технологий в одного из их экспортеров.

Активное участие частного сектора, технологических компаний, а также координация усилий государственных регуляторов позволят не только повысить качество и доступность финансовых сервисов внутри стран, но и сформировать экспортоспособные финтех-решения, способные конкурировать на региональных рынках. Ключевым фактором успеха станет баланс между инновациями и надёжным регулированием, а также инвестиции в цифровую грамотность и киберустойчивость

Источники

[1]: Fintech & Retail. (2024). «Безналичные расчёты в Казахстане достигли 89%». https://fintech-retail.com/2024/12/04/beznal-kaz

[2]: Fintech & Retail. (2025). «Цифровая трансформация в Узбекистане». https://fintech-retail.com/2025/04/23/cifrov-uz

[3]: Wikipedia. «Humo (платежная система)». https://ru.wikipedia.org/wiki/HUMO

[4]: Wikipedia. «Kaspi.kz». https://ru.wikipedia.org/wiki/Kaspi.kz

[5]: Invexi. (2024). «Digital Transformation in Asia and the Pacific». https://invexi.org/ru/press/adb-digital-transformation-in-asia-and-the-pacific

[6]: PlusWorld. (2024). «Финтех в Узбекистане: вызовы и рост». https://plusworld.ru/articles/63934