Туркменистан обладает огромными запасами природных ресурсов — прежде всего природного газа (четвёртое место в мире по запасам, около 10% мировых запасов)[1], а также нефти, полезных ископаемых и хлопка. Казалось бы, этот потенциал должен был обеспечить стране ведущую роль в Центральной Азии и заметное присутствие на глобальном рынке сырья. Однако за последнее десятилетие Туркменистан, в отличие от соседей по региону, остаётся скорее «в тени». Его влияние на региональной и мировой арене явно уступает влиянию Казахстана или даже реформирующегося Узбекистана. Ниже мы проанализируем, почему, несмотря на ресурсное богатство, экспортная активность Туркменистана не приводит к лидерству.

Ресурсный потенциал Туркменистана и соседних стран

Природный газ. Главным богатством Туркменистана является природный газ. По доказанным запасам газа (около 13–14 трлн м³) страна занимает 4-е место в мире[1]. Для сравнения, запасы газа Казахстана и Узбекистана существенно меньше — порядка 3,8 трлн м³ и 1,5–1,9 трлн м³ соответственно[2].

По добыче газа Туркменистан также лидирует: в 2022 году было добыто около 80 млрд м³ газа[3], тогда как Казахстан и Узбекистан добыли около 53 и 52 млрд м³ соответственно[4][5].

Нефть. Добыча нефти в Туркменистане скромнее: около 8,3 млн тонн в 2023 году (≈170 тыс. баррелей в сутки)[6]. Для сравнения, Казахстан добывает порядка 84 млн тонн в год, что делает его крупнейшим нефтяным экспортёром региона[4].

Хлопок. Туркменистан входит в десятку мировых производителей хлопка с урожаем около 1 млн тонн сырца ежегодно[7]. Однако экспорт хлопка и текстиля приносит стране сравнительно небольшие доходы по сравнению с углеводородами.

Другие ресурсы. Кроме газа, нефти и хлопка, Туркменистан обладает запасами серы, йода, калийных солей, а также земельными ресурсами для сельского хозяйства. Но основные экспортные доходы формируются за счёт углеводородов. Далее рассмотрим, как Туркменистан распоряжается своим газовым и нефтяным богатством на внешних рынках и почему результаты отличаются от соседей.

Экспорт газа: зависимость от одного рынка

С 2009 года Туркменистан сделал ставку на экспорт газа в Китай после открытия газопровода Центральная Азия – Китай. Уже к середине 2010-х годов поставки достигли 30–40 млрд м³ в год[8]. При этом поставки в Россию прекращались в 2016–2019 годах из-за споров по цене[9]. Экспорт газа Ирану также снизился из-за накопленных долгов.

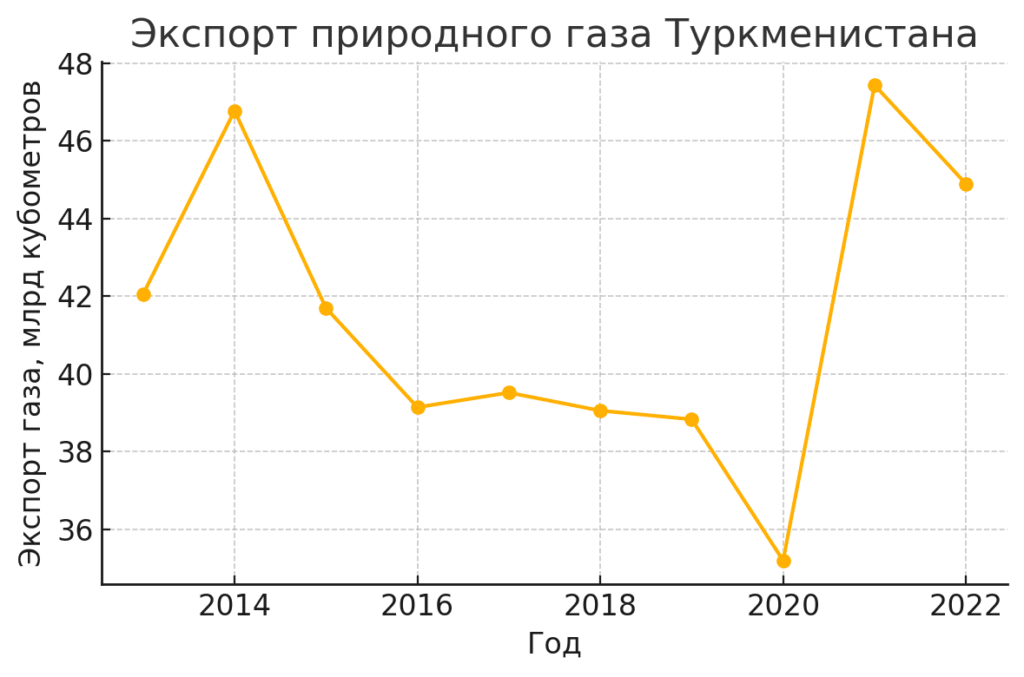

На рис. 1 показано, что экспорт газа Туркменистана в последние годы держится на уровне 35–40 млрд м³ в год, с небольшими колебаниями. В 2023 году экспорт составил около 39,5 млрд м³[3].

Источник: МВФ, Interfax[3]

Сегодня почти весь экспорт туркменского газа приходится на Китай — около 75–80%[10].

Россия закупала лишь около 5,5 млрд м³ по пятилетнему контракту (2019–2024)[9]. Попытки диверсифицировать экспорт — через проекты Транскаспийского газопровода или TAPI — пока не увенчались успехом[11].

Такое положение делает Туркменистан уязвимым: страна зависит от одного покупателя и одной статьи экспорта. Например, снижение мировых цен на энергоносители в 2014–2016 годах привело к валютному кризису и инфляции в Туркменистане[12].

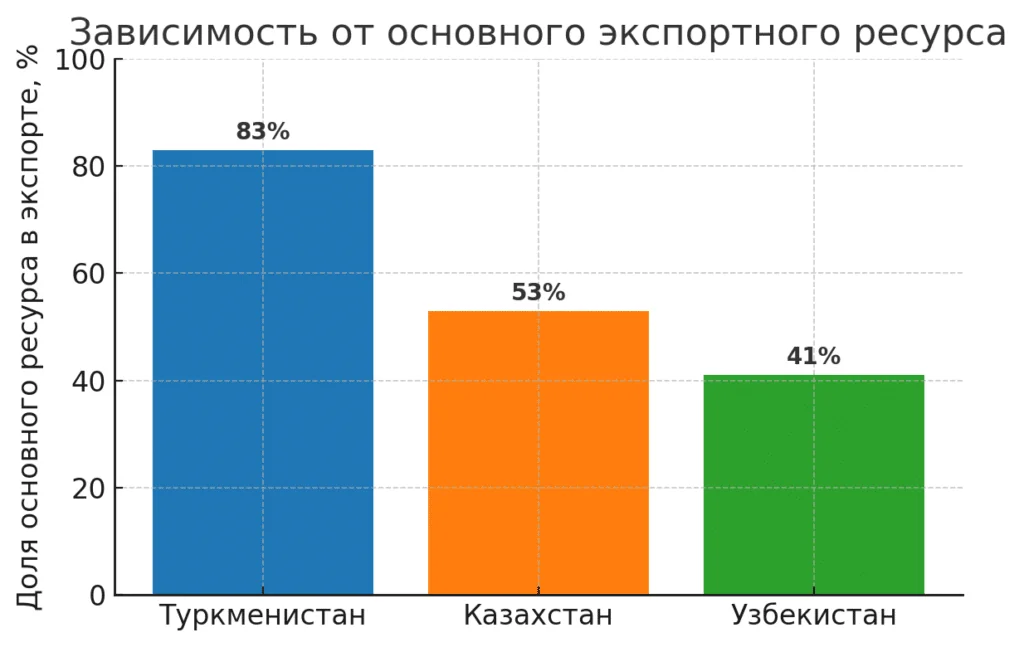

На рис. 2 сравнивается доля ключевого ресурса в экспорте стран ЦА: газ у Туркменистана составляет около 83% экспорта, что выше, чем нефть у Казахстана (~53%) или золото у Узбекистана (~41%)[13][14][15].

Источник: UNCTAD, Всемирный банк[13][14][15]

Структура экспорта: показатели Туркменистана

Чтобы понять, почему Туркменистан менее заметен, рассмотрим общие показатели экспорта и их динамику у стран Центральной Азии. В табл. 1 представлена структура экспорта Туркменистана на примере 2019 года, когда доступны полные оценки.

Таблица 1. Экспорт основных ресурсов Туркменистана (2019 г.)

| Статья экспорта | Объём | Стоимость, млрд $ | Доля в экспорте |

|---|---|---|---|

| Природный газ | ~38,8 млрд м³[3] | 4,1 | ~57% |

| Нефть (сырая) | 3,8 млн тонн[6] | 1,67 | ~23% |

| Нефтепродукты | 3,1 млн тонн[6] | 1,3 | ~18% |

| Хлопок и текстиль | – | 0,12 | ~2% |

Источник: Всемирный банк, Госкомстат Туркменистана[6][16]

По объёму экспорта Туркменистан уступает Казахстану (85,6 млрд $ в 2022 году)[17] и примерно на уровне Узбекистана (19 млрд $)[15].

Казахстан за счёт масштабных инвестиций в нефтегазовую сферу и развитой инфраструктуры стал лидером по экспорту ресурсов. Узбекистан после начала реформ активно развивает переработку и диверсифицирует экспорт, что заметно в росте поставок текстиля, продовольствия и техники[15]. Туркменистан же остаётся зависимым от газа и практически не привлёк иностранных инвестиций вне этой отрасли[1][18].

Таблица 2. Экспорт стран Центральной Азии (2022 г.)

| Страна | Экспорт, млрд $ | Ключевой ресурс | Доля ресурса в экспорте |

|---|---|---|---|

| Казахстан | 85,6[17] | Нефть | ~53%[13] |

| Узбекистан | 19[15] | Золото | ~41%[14] |

| Туркменистан | 13,3[1] | Газ | ~83%[13] |

Частный сектор в стране слабо развит, а государственные монополии контролируют экспорт всех ключевых ресурсов. В результате не было создано новых экспортных производств, способных конкурировать на мировом рынке. Более того, даже существующий потенциал используется не полностью: известно, что Туркменистан периодически не выполнял собственные планы добычи газа или сбора хлопка из-за технологических и управленческих проблем [7].

Огромное месторождение Галкиныш – одно из крупнейших газовых месторождений в мире – до сих пор осваивается медленно, в основном силами туркменских компаний при финансовой поддержке Китая [3]. Это контрастирует с активной разработкой казахстанских ресурсов при участии международных консорциумов.

Политико-экономические причины стагнации

Помимо экономической структуры, важную роль играет политика самого Туркменистана. Страна сознательно проводит курс нейтралитета и самоизоляции на протяжении всего постсоветского периода. Ашхабад не состоит ни в одной региональной экономической интеграции – не участвует в ЕАЭС, ШОС (как полноправный член в экономике), игнорирует многие инициативы сотрудничества в ЦА. Такая отстранённость означает упущенные возможности по совместным проектам инфраструктуры, торговли, транзита. Например, соседи в Центральной Азии сейчас создают региональный электроэнергетический рынок, обсуждают обмен газом через единую систему с Россией, координируют транспортные коридоры (Узбекистан, Казахстан и Кыргызстан развивают транзит Китай–ЦА–Европа). Туркменистан остаётся в стороне от этих процессов, хотя географически выгодно расположен для транзита из Центральной Азии к Персидскому заливу и на Кавказ.

Внутренняя экономическая политика характеризуется жёстким административным контролем и доминированием государства в экономике [1]. Цены на энергоносители и курс маната фактически фиксированы государством, что приводило к дисбалансам и дефициту валюты. Частный бизнес вне торговли и мелкого производства почти не развит; крупные отрасли принадлежат государству или близки к правящим кругам. Это отталкивает внешних инвесторов и ограничивает приток технологий. «Жесткий административный контроль … остаётся основным препятствием для развития частного сектора», отмечает Всемирный банк. Без иностранных инвестиций и конкуренции новые отрасли (например, нефтехимия, глубокой переработки хлопка или продовольствия) не появляются, а значит, экспорт не диверсифицируется.

Итак, ключевыми причинами того, что Туркменистан остаётся «в тени», являются:

-

Зависимость от одного рынка (Китай);

-

Отсутствие реформ и монополия государства на экспорт ресурсов[1];

-

Изоляционизм и отказ от участия в региональных интеграционных проектах (например, Туркменистан не входит в ЕАЭС и ВТО)[19];

-

Недостаток прозрачности и инвестиционной привлекательности, что ограничивает приток технологий и капитала[1][18].

Несмотря на колоссальные запасы природного газа и значимый ресурсный потенциал, Туркменистан остаётся аутсайдером на региональной и глобальной арене. Зависимость от одного покупателя и одного продукта делает страну крайне уязвимой. Для выхода из тени требуются кардинальные шаги: диверсификация маршрутов экспорта (возобновление диалога о Транскаспийском газопроводе, развитие своп-сделок с Азербайджаном и Ираном) [1], привлечение инвестиций в переработку газа (например, производство продуктов газохимии) и в сельское хозяйство (улучшение эффективности хлопковой отрасли), улучшение бизнес-климата. Пока же, на фоне активно меняющейся Центральной Азии, без диверсификации экспорта, реформ экономики и активного участия в региональных инициативах Туркменистан рискует остаться «тенью» региона и в будущем.

Источники:

-

Всемирный банк. Обзор экономики Туркменистана.

-

BP Statistical Review of World Energy 2023.

-

Interfax. Туркменистан: экспорт газа в 2023 году.

-

Kazinform. Добыча газа и нефти в Казахстане, 2022.

-

Госкомстат Узбекистана. Отчёт по добыче газа, 2022.

-

Госкомстат Туркменистана. Статистика добычи нефти и нефтепродуктов, 2019.

-

Cotton Campaign. Туркменистан – мировой производитель хлопка.

-

RFERL. Китай остаётся главным покупателем туркменского газа.

-

Caspian News. Газпром и Туркменистан: газовый контракт 2019–2024.

-

Всемирный банк. Зависимость Туркменистана от Китая.

-

UNESCAP. Перспективы проекта TAPI.

-

BTI. Экономический кризис в Туркменистане (2015–2016).

-

UNCTAD. Доля природного газа в экспорте Туркменистана.

-

Tashkent Times. Доля золота в экспорте Узбекистана.

-

Госкомстат Узбекистана. Итоги внешней торговли, 2022.

-

Всемирный банк. Структура экспорта Туркменистана.

-

Focus Economics. Экспорт Казахстана, 2022.

-

BTI. Развитие частного сектора в Туркменистане.

-

ADB. Региональная интеграция в Центральной Азии.