Центральная Азия (ЦА) — регион с общими историческими, культурными и экономическими связями, но внутрирегиональная торговля здесь традиционно оставалась ограниченной. Даже к 2024 году на страны региона приходилось всего около 10% их совокупного товарооборота [1]. Однако за последние пять лет наметился прорыв: рост взаимной торговли, открытие новых погранпереходов, активизация интеграционных проектов, прежде всего благодаря курсу Узбекистана на открытость.

Динамика взаимной торговли (2019–2024)

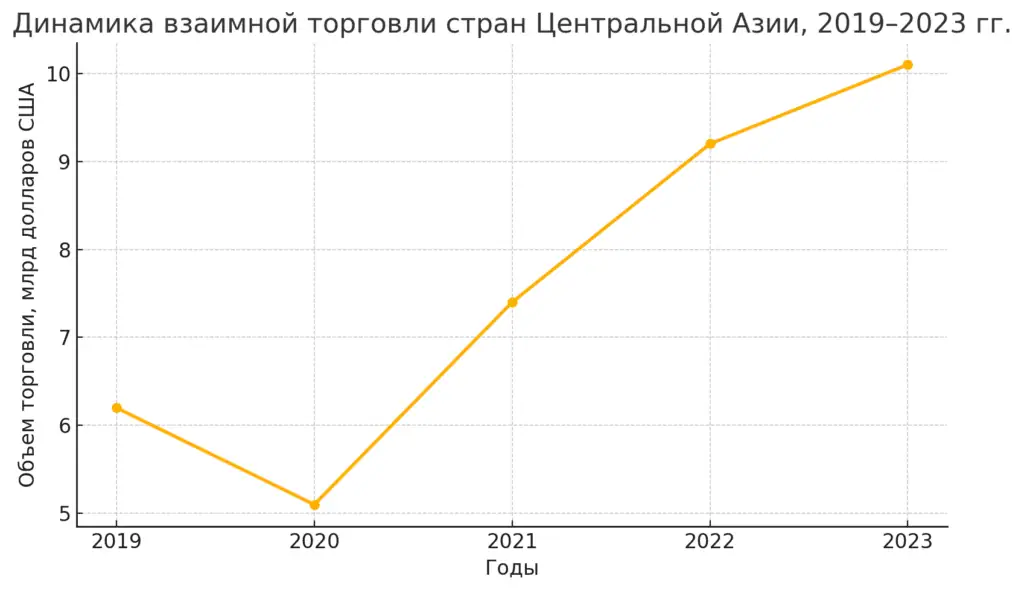

В 2019–2023 годах объемы торговли между странами региона выросли более чем вдвое — с ~$6 млрд до $10 млрд.

Особенно заметна активизация двусторонней торговли между Узбекистаном и его соседями: с Кыргызстаном и Туркменистаном товарооборот увеличился в 5 раз, с Таджикистаном — втрое [6][7].

График 1. Динамика взаимной торговли стран Центральной Азии, 2019–2023 гг.

(Источник: АБР, национальные статистические ведомства [4][5])

Сектора и ключевые товары. Внутрирегиональная торговля формируется вокруг энергоресурсов (нефть, газ, уголь, электроэнергия), сельскохозяйственной продукции (зерно, хлопок, фрукты, овощи), промышленных изделий (автомобили, стройматериалы, текстиль). Казахстан выступает основным поставщиком сырья (нефть, пшеница), Узбекистан — лидером по промышленным товарам (автомобили UzAuto, удобрения, цемент), Кыргызстан и Таджикистан экспортируют электроэнергию и фрукты [8][9].

Особое значение имеет аграрный сектор, где дополняемость экономик очевидна:

- Кыргызстан и Таджикистан поставляют органическую продукцию,

- Узбекистан — переработанные фрукты,

- Казахстан — муку и зерно [10].

В текстиле лидирует Узбекистан, активно развивая кооперацию с соседями: совместные швейные фабрики в Кыргызстане и Таджикистане работают на основе узбекского сырья [11].

Таблица 1. Основные показатели взаимной торговли стран Центральной Азии (2022–2023 гг.)

| Страна | Оборот с ЦА, $ млрд | Доля во внешней торговле | Ключевые партнеры |

|---|---|---|---|

| Казахстан | 7,7 (2023) | ~6% | Узбекистан, Кыргызстан |

| Узбекистан | 7,5 (2022) | 15% | Казахстан, Кыргызстан |

| Кыргызстан | ~2,5 (2022) | ~20% | Казахстан, Узбекистан |

| Таджикистан | ~1,9 (2022) | ~25% | Казахстан, Узбекистан |

| Туркменистан | ~1,3 (2023) | ~7% | Узбекистан, Казахстан |

(Источник: национальные статистические ведомства [1][4][6])

Барьеры взаимной торговли

ЦА сталкивается с комплексом тарифных и нетарифных барьеров, включая разнородные режимы торговли (ЕАЭС, СНГ, внеблоковые соглашения) [10][12], разные стандарты и процедуры сертификации [13], транспортные ограничения (отсутствие прямых маршрутов) [16] и институциональные разрывы [18].

Тарифные и режимные барьеры. Основная проблема — отсутствие единой зоны свободной торговли: Казахстан и Кыргызстан входят в ЕАЭС, Узбекистан и Таджикистан — только в СНГ, Туркменистан вообще не участвует в интеграционных блоках [10][11]. Это создает различия в тарифах и правилах торговли. Узбекистан и Туркменистан стремятся завершить присоединение к ВТО до 2026 года [12].

Нетарифные барьеры. Остаются значительные проблемы с таможенными процедурами, стандартами и бюрократией. Хотя введены электронные системы (единое окно, цифровая декларация), согласование санитарных и фитосанитарных норм ещё не полностью завершено [13][14].

Логистика и инфраструктура. Географическая изоляция и недостаток прямых маршрутов — серьёзные препятствия. Строительство железной дороги Китай–Кыргызстан–Узбекистан и развитие центров приграничной торговли существенно улучшат ситуацию [16][17].

Таблица 2. Основные барьеры и меры их преодоления (2019–2024 гг.)

| Категория барьеров | Проявления и примеры (Центральная Азия) | Недавние меры и инициативы (2019–2024) |

|---|---|---|

| Тарифные и режимные | Различия во внешнеторговых режимах: ЕАЭС (Казахстан, Кыргызстан) vs. внеблоковые (Узбекистан, Таджикистан) vs. нейтральный режим (Туркменистан).

Отсутствие единых соглашений на всех 5 стран. Наличие пошлин в торговле с Туркменистаном (не в ЗСТ СНГ). |

– Вступление Узбекистана и Туркменистана в ВТО (переговоры активизированы, рабочие группы ВТО созданы)

.– Консультации по интеграции режимов СНГ и ЕАЭС, привлечение Таджикистана и Узбекистана к инициативам ЕАЭС без формального вступления. – Двусторонние соглашения о преференциях (например, облегченный режим торговли Узбекистан–Афганистан, влияющий косвенно на ЦА). |

| Нетарифные (адм. барьеры) | Длительный досмотр грузов на границе, бумажные процедуры, разные стандарты и требования сертификации.

Отсутствие обмена данными между таможнями. Случаи запретов/квот экспорта (напр., временный запрет Казахстана на вывоз зерна в 2022 г. для стабилизации цен). |

– Создание национальных комитетов по упрощению торговли (Казахстан, Кыргызстан, Таджикистан, Узбекистан) и их региональной сети.

– Цифровизация таможни: системы «единого окна», электронные очереди на КПП, пилотные обмены электронными сертификатами. – Внедрение Соглашения ВТО по упрощению торговли при поддержке ООН, АБР и др. (в РК и КР реализовано ~75% мер). – Отмена внутренних таможенных постов ЕАЭС на границе РК–КР (с 2019 г.), совместный таможенный контроль РУз–Каз на некоторых пунктах. |

| Логистика и инфраструктура | Изолированность от морских портов (увеличивает стоимость доставки ~1,5 раза).

Неразвитость прямых транспортных связей: отсутствие ж/д между КР и УЗ (до начала проекта ККУЗ), мало прямых авиарейсов для грузов, узкие места на дорогах (горные перевалы, старые мосты). Малое число логистических хабов внутри региона. |

-Строительство ж/д Китай–Киргизия–Узбекистан (начато в 2022 г.) и модернизация линии Казахстан–Туркменистан–Иран (коридор Север–Юг).

— Совместные проекты дорог: реконструкция трассы Алматы – Бишкек, развитие транскаспийского маршрута через Казахстан и Туркменистан (порт Туркменбаши). – Открытие центров приграничной торговли: «Центральная Азия» (РК–РУз), торговые центры на границах РUz–Туркм, РUz–Тадж, РUz–КР.– Возобновление работы всех погранпереходов, упрощение транзита (например, соглашение об упрощенном транзите между Казахстаном и Узбекистаном 2020 г.). |

| Правовые и институциональные | Недостаток согласованных правил и наднациональных институтов: нет регионального торгового соглашения на 5 стран, разных валютно-финансовых режимов (неконвертируемость маната ТМ). Политические риски – периодические разногласия тормозили создание зоны свободной торговли ЦА. | – Ежегодные саммиты глав государств ЦА (с 2018 г.) для политического диалога.

– Совет национальных координаторов (с 2022 г.) для мониторинга выполнения договоренностей; планируется Секретариат. – Межправительственные комиссии по двусторонней торговле у всех пар стран, регулярные выставки (EXPO Central Asia) и форумы (Центральноазиатский торговый форум и др.). – Политика «дружбы со всеми соседями» (особенно Узбекистан с 2017 г.) снизила вероятность конфликтов и заложила правовую базу сотрудничества (делимитация границ, соглашения по воде и т.д.). |

(Источник: Всемирный банк, ЕАБР, CAREC [1][13][16])

Как видно, страны осознают существующие проблемы и совместно работают над их решением. В результате, по оценкам экспертов, «невостребованный» потенциал взаимной торговли в регионе постепенно начинает реализовываться. После устранения основных барьеров внутренняя торговля ЦА могла бы вырасти в разы, учитывая географическую близость и экономическую взаимодополняемость стран.

Новые инициативы и проекты

Транспорт и логистика. Реализация проектов вроде железной дороги Китай–Кыргызстан–Узбекистан, запуск центра промышленной кооперации «Центральная Азия» (Казахстан–Узбекистан), развитие автодорог между Ферганской долиной и Ташкентом меняют картину доступности [16][17].

Промышленная кооперация. Один из показательных кейсов — открытие в Кыргызстане и Казахстане сборочных производств автомобилей UzAuto [18]. Это не только способствует росту торговли, но и формирует зачатки региональных цепочек добавленной стоимости, где Казахстан поставляет металл, Узбекистан — готовые комплекты, а Кыргызстан собирает и продает внутри ЦА.

Энергетика. Возрождение Объединённой энергосистемы Центральной Азии позволяет странам гибко обмениваться электроэнергией: Таджикистан летом экспортирует энергию в Узбекистан, а зимой закупает у соседей [19].

Цифровизация. Проекты по внедрению электронного обмена данными и единого окна активно реализуются — в Узбекистане среднее время таможенного оформления уже сокращено до 30 минут [14].

Перспективы и вызовы

На фоне укрепления политической воли к сотрудничеству появляются новые возможности для развития внутренней торговли в Центральной Азии. Среди наиболее перспективных направлений можно выделить следующие:

Цифровизация торговли. Внедрение цифровых технологий способно радикально снизить издержки и время в торговых операциях. Пример Узбекистана показывает эффект: автоматизация таможни сократила время прохождения грузов в десятки раз. На региональном уровне создаются условия для безбумажной торговли – электронный обмен документами, совместимые информационные системы. В 2023 г. подписано соглашение об интеграции национальных систем упрощения торговли четырех стран. [20]

Также развивается цифровая торговля (e-commerce) между странами ЦА. С расширением интернет-покрытия и платежных сервисов растут прямые онлайн-продажи: например, казахстанские маркетплейсы начинают работать в Узбекистане, а узбекские производители текстиля продают продукцию в соседние страны через соцсети и интернет-магазины. Цифровые платформы могут соединить производителей сельхозпродукции в одной стране с покупателями оптом в другой, минуя посредников, что особенно перспективно для фермерских хозяйств Кыргызстана, Таджикистана и Узбекистана. Международные доноры (МТЦ, USAID) запускают обучающие программы по электронной коммерции в ЦА, создаются региональные витрины товаров в интернете. Таким образом, цифровизация выступает мощным драйвером торговой интеграции.

Модернизация транспортных коридоров. Реализация крупных инфраструктурных проектов не только улучшит внешние связи (с Китаем, ЮАзией, Европой), но и откроет новые маршруты внутри региона. Строительство железной дороги Китай–Кыргызстан–Узбекистан обеспечит Кыргызстану прямой выход на узбекские рынки и далее на юг – по новой линии планируется ввоз из Узбекистана минеральных удобрений, стройматериалов, вывоз из Кыргызстана сельхозпродукции. Одновременно обсуждается проект железной дороги Узбекистан – Афганистан – Пакистан, который может дать Таджикистану и Кыргызстану альтернативный путь к морю через узбекский транзит.

Диверсификация и новая промышленная кооперация. Ранее низкий уровень торговли частично объяснялся сходством экспортной структуры (сырье) и узким ассортиментом производимых товаров. Теперь, по мере индустриализации Узбекистана, Казахстана и других, появляется возможность выстраивать региональные цепочки добавленной стоимости. Пример – сотрудничество в автопроме: узбекистанские автозаводы («UzAuto») открывают сборочные линии в Казахстане и Кыргызстане, превращая их из импортеров в партнеров по производству. Казахстан, обладая металлами, может поставлять сталь и алюминий на эти сборочные предприятия.

Энергетическая взаимосвязанность. Традиционно республики ЦА дополняют друг друга в энергосекторе (газ, нефть, уголь у одних – гидроресурсы у других), но единый рынок электроэнергии и топлива пока не сформирован. Сейчас предпринимаются шаги к возрождению Центральноазиатской объединенной энергосистемы. С 2018 года Узбекистан, Казахстан, Кыргызстан и Таджикистан вновь синхронизировали энергосистемы, что позволило возобновить перетоки электроэнергии. Развитие инфраструктуры (строительство новых ЛЭП, газопроводов внутри региона) создаст единое энергетическое пространство, где дефицит в одной стране покрывается за счет избытка в другой. Это повысит энергообеспеченность и откроет дополнительные каналы торговли (например, продажа излишков электроэнергии на общих биржевых площадках ЦА). Кроме того, совместное освоение возобновляемых источников (солнечных и ветровых парков в степях Казахстана и Узбекистана, ГЭС в горах Кыргызстана и Таджикистана) при координации графиков нагрузки даст синергетический эффект.

Риски. Среди главных угроз — возможное обострение политических разногласий (пограничные споры, вопросы водопользования), устойчивость транспортных коридоров (зависимость от внешних партнеров, например Китая), а также вызовы макроэкономической стабильности (инфляция, валютные колебания) [10][11].

Заключение

Региональная торговля в Центральной Азии вступила в фазу оживления. Устранение многих барьеров, политическая воля к интеграции и запуск совместных проектов привели к тому, что объемы взаимной торговли выросли до исторического максимума. Хотя ее доля во внешней торговле стран пока скромна, тенденция очевидна – Центральная Азия становится для своих республик все более важным экономическим партнером.

В ближайшие годы ожидается дальнейший рост внутрирегионального товарооборота за счет реализации описанных возможностей: цифровизации, новых транспортных путей, индустриальной кооперации и обмена энергией. При благоприятном развитии событий к концу десятилетия взаимная торговля может занять значительно большую долю в экономике региона, что будет способствовать устойчивому развитию и конкурентоспособности всех центральноазиатских стран. Их интеграция не только раскрывает потенциал соседских рынков, но и укрепляет позиции Центральной Азии в международной торговле – единым фронтом легче продвигать свои интересы на мировой арене. Таким образом, снятие барьеров и использование новых возможностей внутри региона – залог экономического процветания Центральной Азии в будущем.

Источники

-

Всемирный банк. «Central Asia Trade Statistics 2023».

-

АБР. «Asian Development Outlook 2023».

-

UNESCAP. «Trade Facilitation in Central Asia: Report 2023».

-

Национальные статистические комитеты Казахстана, Узбекистана, Кыргызстана, Таджикистана и Туркменистана, 2023–2024 гг.

-

Eurasian Development Bank. «Monitoring of Mutual Trade in Central Asia», 2023.

-

IMF. «Direction of Trade Statistics», 2024.

-

ООН. «Status of WTO Accession in Central Asia», 2023.

-

CAREC Program. «Regional Trade Facilitation Progress Report», 2023.

-

Министерства торговли и внешнеэкономических связей стран ЦА, отчёты 2022–2023 гг.

-

Eurasian Economic Commission. «EAEU Integration Report», 2023.

-

UNCTAD. «Trade Barriers in Central Asia», 2023.

-

WTO. «Accession Reports: Uzbekistan, Turkmenistan», 2024.

-

CAREC Institute. «Digital Trade Facilitation Progress», 2023.

-

АБР. «Uzbekistan Trade Reform Update», 2023.

-

ООН. «Assessment of Trade Facilitation in Central Asia», 2023.

-

ЕАБР. «Transport Corridors in Central Asia: Status and Plans», 2023.

-

KAZ Railway. «China-Kyrgyzstan-Uzbekistan Railway: Project Factsheet», 2023.

-

Ministry of Economy of Uzbekistan. «Cross-Border Cooperation Projects», 2023.

-

CAEC. «Energy Market Developments in Central Asia», 2023.

-

ICSD. «Усиление сотрудничества в Центральной Азии: торговля, транспорт и инфраструктура», 2024.