Жилищная политика — один из ключевых инструментов устойчивого развития городов. В условиях стремительной урбанизации Центральной Азии обеспеченность населения доступным и качественным жильём становится определяющим фактором социальной стабильности и экономического роста. Столкнувшись с вызовами постсоветской трансформации, каждая столица региона выбрала свой путь решения жилищного вопроса.

Какие модели работают эффективнее? Где жильё становится роскошью, а где оно доступно большинству?

Общая характеристика рынков жилья в столицах

Рынок жилья в столицах Центральной Азии в последние пять лет пережил значительные изменения: рост цен на фоне ограниченного предложения, приток инвесторов, валютная либерализация и постепенное развитие ипотечных продуктов.

Таблица 1. Средние цены на жильё в столицах Центральной Азии, 2024 г.

| Город | Средняя цена 1 кв. м, USD | Рост цен за 5 лет (%) | Средняя площадь новых квартир (кв. м) |

|---|---|---|---|

| Астана | 1 150 | +45% | 65–80 |

| Ташкент | 950 | +68% | 60–70 |

| Бишкек | 820 | +53% | 55–65 |

| Душанбе | 650 | +34% | 50–60 |

Источник: Knight Frank, Central Asia Real Estate Report, 2024[1]

Особенности рынка

-

В Астане рынок отличается высокой долей регулируемой застройки. Программы «Нурлы жер», «Своё жильё», а также инфраструктурные инвестиции в новые районы, такие как Ильинский и Тураргард, стабилизируют спрос и способствуют более сбалансированному росту цен. При этом средняя площадь новых квартир остаётся относительно высокой — 65–80 кв. м, что отражает предпочтения в пользу жилья для семей и соответствует генеральным планам по расширению городской инфраструктуры [1].

-

В Ташкенте наблюдается наиболее динамичный рост цен — +68% за пять лет, при этом средняя цена достигла 950 USD/кв. м [1]. Это связано с притоком частных инвестиций и либерализацией валютного рынка, что превратило недвижимость в привлекательный актив для вложений. Однако доля жилья с малой площадью также выросла, поскольку застройщики адаптируются под платёжеспособный спрос. Средняя площадь квартир снизилась до 60–70 кв. м, особенно в центральных районах, что отражает спрос со стороны инвесторов и арендаторов.

-

В Бишкеке рынок сохраняет ориентацию на частную малоэтажную застройку, особенно в пригородах. Несмотря на умеренный рост цен (+53%), средняя стоимость жилья (820 USD/кв. м) всё ещё остаётся ниже, чем в соседних столицах [1]. Средняя площадь квартир здесь чуть ниже — 55–65 кв. м. Это объясняется активным строительством жилья эконом-класса, которое, однако, нередко страдает от отсутствия сопутствующей инфраструктуры. Рынок также характеризуется высокой долей неформального строительства, что затрудняет проведение регулируемой политики.

-

В Душанбе рынок жилья развивается наиболее медленно: рост цен составил +34% за пять лет, а средняя стоимость квадратного метра — 650 USD — остаётся самой низкой среди столиц региона [1]. Это обусловлено низкой покупательной способностью населения, ограниченным числом крупных девелоперов и нехваткой свободных земель под строительство в границах города. Средняя площадь новых квартир — 50–60 кв. м — говорит о приоритетах в пользу более компактного и доступного жилья. Застройка осуществляется преимущественно в рамках точечной реконструкции или расширения восточных окраин города.

Доступность жилья

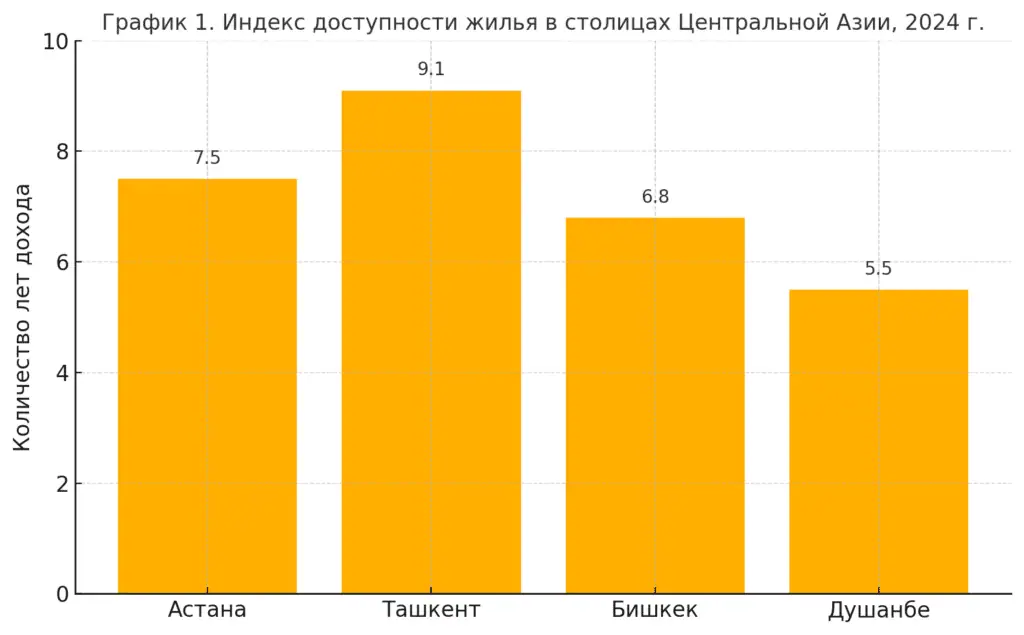

График 1. Индекс доступности жилья в столицах Центральной Азии, 2024 г. (стоимость квартиры в среднем по отношению к годовому доходу)

Источник: Asian Development Bank, Central Asia Housing Market Review, 2024 [2].

Мы видим что:

В Астане средний показатель доступности жилья составляет 7,5 годов дохода, что, согласно международной классификации, относится к категории умеренно недоступного жилья [2].

Несмотря на активную государственную поддержку в виде программ «7-20-25» и «Нурлы жер», рост цен на недвижимость в последние годы опережает динамику реальных доходов населения. Это означает, что для покупки квартиры без привлечения ипотечного кредита среднестатистической семье потребуется почти восемь лет аккумулирования всех доходов, что ограничивает доступ к жилью для молодых семей и представителей среднего класса.

- В Ташкенте индекс доступности превышает 9 лет дохода, что указывает на высокую недоступность жилья для основной части населения [2]. Либерализация валютного рынка и инвестиционный бум последних лет значительно увеличили спрос на недвижимость, в результате чего цены выросли более чем на 60% за пять лет. При этом темпы роста заработных плат остаются умеренными, что усиливает разрыв между доходами граждан и стоимостью жилья. Для значительной части населения без доступа к субсидированным ипотечным программам приобретение собственного жилья становится практически невозможным.

- В Бишкеке индекс доступности составляет 6,8, что формально выглядит лучше, чем в других столицах региона [2]. Однако реальная доступность жилья остаётся низкой для многих семей, особенно молодых, ввиду особенностей рынка: большое количество новостроек относится к сегменту коммерческого жилья, ориентированного на инвесторов и обеспеченные слои населения. Кроме того, высокий уровень неформальной занятости ограничивает возможности граждан официально подтверждать доходы для получения ипотечных кредитов.

- В Душанбе зафиксирован самый низкий индекс — 5,5 лет дохода, что теоретически свидетельствует о лучшей доступности жилья по сравнению с соседними столицами [2]. Однако этот показатель обусловлен не столько благоприятной ситуацией на рынке недвижимости, сколько крайне низким уровнем доходов населения, что снижает общую покупательскую способность. При этом ограниченность предложения качественного жилья и слабое развитие ипотечных механизмов также сдерживают реальный доступ граждан к приобретению недвижимости.

В странах с развитой экономикой, таких как Германия, Канада или Южная Корея, оптимальный индекс доступности жилья колеблется в пределах 3–5 лет дохода, что считается международным стандартом сбалансированного рынка [3].

Превышение этого порога указывает на необходимость активных мер со стороны государства по расширению предложения и стимулированию доступности жилья.

Застройка и градостроительная политика

Активное расширение столиц Центральной Азии сопровождается разнонаправленными стратегиями в области планирования, регулирования и девелопмента. Учитывая быстрый рост населения, внутреннюю миграцию и инвестиционный интерес к недвижимости, правительства стран региона стремятся модернизировать градостроительные подходы, но сталкиваются с институциональными ограничениями, дефицитом инфраструктуры и социальным неравенством в доступе к жилью.

Таблица 2. Ключевые градостроительные проекты и планы развития

| Город | Основные проекты | Приоритеты |

|---|---|---|

| Астана | «Тураргард», освоение Ильинского района | Комплексная застройка, зелёная инфраструктура |

| Ташкент | New Tashkent City, реконструкция Яшнабадского района | Многофункциональные кластеры, интеграция транспорта |

| Бишкек | Северный обход, развитие пригорода «Ала-Арча» | Доступное жильё, разгрузка центра |

| Душанбе | Восточное расширение, реновация центра | Точечная застройка, сохранение плотности |

Источник: Официальные стратегии развития городов Астаны, Ташкента, Бишкека и Душанбе, 2023–2024 гг.

Астана: инфраструктурный мастер-план и урбанизация по стандартам OECD

Градостроительная политика Астаны формируется на базе Генерального плана столицы до 2035 года и включает развитие периферийных районов с приоритетом на транспортную связанность и экологическую устойчивость [4].

Проект «Тураргард» — знаковый пример «города-парка», в котором совмещены жилые, деловые и рекреационные зоны. Также реализуется программа по расселению ветхого жилья и формированию «транспортно-доступных» кварталов. Плотность застройки контролируется с помощью системы градостроительного зонирования, а высотность регулируется в соответствии с санитарными и транспортными нормами.

Ташкент: мультицентричность и цифровая урбанистика

Ташкент реализует наиболее амбициозный проект в регионе — New Tashkent City, рассчитанный на 1,2 млн человек. Проект предполагает создание отдельных функциональных кластеров — делового, образовательного, культурного, жилого и рекреационного — с полной цифровой инфраструктурой [4].

Однако текущая застройка в существующих районах страдает от перегрузки: плотность достигает 700 человек/га в центре города (в 1,5 раза выше рекомендованной OECD), что создаёт транспортные и экологические проблемы. Одновременно усиливается давление на пригородные зоны, где часто отсутствует централизованное водоснабжение и социальная инфраструктура.

Бишкек: стихийная урбанизация и доминирование частного сектора

Развитие застройки в Бишкеке до сих пор в значительной мере регулируется локальными инициативами, что приводит к фрагментированной и малоэтажной структуре жилых районов. Отсутствие единого девелоперского подхода мешает реализации комплексных жилых комплексов с сопутствующей инфраструктурой.

Тем не менее, муниципальные власти продвигают проекты расширения города на север и юг, включая развитие территории «Ала-Арча» с ориентацией на жильё для молодых семей. Плотность застройки в новых кварталах остаётся низкой — менее 300 чел./га — что ведёт к неэффективному использованию земли и затратам на прокладку инженерных сетей [4].

Душанбе: зажатое пространство и точечные проекты

В Душанбе градостроительная политика ограничена как географически, так и институционально. Столкнувшись с дефицитом свободных земель в границах города, власти делают ставку на точечную реконструкцию существующих районов, в первую очередь в центре. Также реализуется план восточного расширения, однако его успех сдерживается нехваткой бюджетного финансирования и низкой активностью крупных девелоперов [4].

Типичная плотность застройки в Душанбе — около 400–450 чел./га, что считается допустимым по международным стандартам, но вызывает нагрузку на стареющие инженерные коммуникации.

Общие вызовы:

-

Дефицит социально-инженерной инфраструктуры в новых кварталах — особенно остро в Бишкеке и Ташкенте.

-

Отсутствие интеграции между транспортным и жилищным планированием, что порождает маятниковую миграцию.

-

Недостаточная цифровизация градостроительных решений и слабый кадастровый контроль в Бишкеке и Душанбе.

-

Низкая доля арендного и коммунального жилья в новых проектах (менее 10%), что снижает социальную мобильность населения [6].

Так, В Казахстане и Узбекистане активно внедряются концепции «умного города», цифрового мониторинга застройки и планирования. Кыргызстан и Таджикистан сосредоточены на базовых задачах — расширении транспортной инфраструктуры и увеличении плотности жилищной застройки. Ташкент строит отдельный «новый город» для разгрузки старого центра, что является беспрецедентным проектом в Центральной Азии.

Ипотека и финансовые инструменты

Развитие ипотеки в столицах Центральной Азии остаётся неравномерным, отражая различия в финансовой инфраструктуре, макроэкономической стабильности и государственной поддержке.

-

В Казахстане действует одна из самых доступных ипотечных программ региона — «7-20-25», где ставка составляет 7%, первоначальный взнос — 20%, а срок достигает 25 лет. Также широко распространена коммерческая ипотека через БВУ. По оценкам, более 35% населения Астаны потенциально охвачены ипотечными механизмами [5].

-

В Узбекистане Агентство ипотечного рефинансирования реформировало систему, снизив ставки до 14–16%. Однако первоначальные взносы в 25% и отсутствие субсидий для широких групп населения ограничивают спрос. Уровень охвата — около 20% [5].

-

В Кыргызстане ипотека доступна только в рамках отдельных программ (для молодёжи, госслужащих), при этом ставки варьируются от 10 до 12%, а взнос может достигать 30%. По предварительным оценкам, охват населения ипотекой составляет 18% [5].

-

В Таджикистане доступ к ипотеке крайне ограничен: ставки превышают 24%, срок не превышает 15 лет, а первоначальный взнос начинается от 40%. При этом охват — менее 10%, что делает жильё практически недоступным для широких слоёв населения [5].

-

В Астане и Ташкенте запущены программы совместного накопления (аналог австралийских моделей), когда гражданин постепенно копит взнос с государственной поддержкой.

Несмотря на рост объёмов строительства и внедрение ипотечных программ, жилищный сектор столиц Центральной Азии сталкивается с рядом системных и взаимосвязанных проблем, отражающих как структурные, так и институциональные ограничения.

1. Высокая стоимость застройки.

Цены на строительные материалы (цемент, арматура, древесина, электрокабели) с 2020 по 2024 год выросли в среднем на 25–40% по региону, что ведёт к удорожанию квадратного метра даже в сегменте эконом-класса [2]. Особенно чувствителен к этим колебаниям рынок Душанбе, где большая часть материалов импортируется из соседних стран. В Ташкенте девелоперы сталкиваются с инфляционным давлением и удорожанием подключения к инженерным сетям.

2. Ипотечная недоступность.

Несмотря на формальное наличие ипотечных продуктов, только 10–20% семей в Ташкенте и Бишкеке имеют достаточные официальные доходы, чтобы соответствовать требованиям банков [5]. В Душанбе этот показатель ещё ниже. Основные барьеры: высокая доля теневой занятости, отсутствие кредитной истории, большие первоначальные взносы и высокая ставка. В Астане ситуация несколько лучше, но даже там ипотека охватывает менее половины потенциальных заёмщиков.

3. Инфраструктурное отставание.

Новые жилые кварталы, особенно на периферии Ташкента, Бишкека и Астаны, часто вводятся без синхронного строительства школ, детских садов, поликлиник и парков. По оценкам Всемирного банка, в регионе обеспеченность новой застройки социальной инфраструктурой не превышает 60% от необходимого минимума [6].

4. Градостроительные риски.

Во многих проектах доминирует модель моноквартальной застройки, где отсутствует смешение функций (жилых, деловых, общественных). Это ведёт к росту маятниковой миграции и транспортной загруженности. В Бишкеке и Душанбе высокая плотность центральных районов сочетается с малоэффективной транспортной логистикой, в то время как пригороды застраиваются без полноценного зонирования.

5. Нехватка арендного жилья.

Во всех столицах доминирует модель владения недвижимостью, в то время как рынок долгосрочной аренды остаётся неформализованным и нерегулируемым. По данным ADB, доля аренды в общем жилищном фонде не превышает 10–15%, и почти отсутствуют формы социального или муниципального найма [6].

Перспективы развития

Столицы региона начинают адаптироваться к новым вызовам за счёт запуска гибридных моделей развития жилья, более широкого применения инфраструктурного планирования и привлечения частных инвестиций.

Казахстан

Министерство индустрии и строительства запускает пилотную программу арендного жилья с правом выкупа — модель, аналогичная немецкой системе Mietkauf, где арендаторы выкупают жильё после нескольких лет аренды с накоплением капитала. Программа ориентирована на молодых специалистов, сотрудников госорганов и многодетные семьи.

Узбекистан

В Ташкенте развиваются проекты mixed-use формата, где жильё соседствует с офисами, школами, детсадами и торговыми пространствами. Это создаёт условия для снижения маятниковой миграции и более равномерной загрузки городской инфраструктуры. Также обсуждается внедрение механизмов субсидирования аренды для молодых семей в рамках программы «Доступное жильё 2.0».

Кыргызстан

Правительство при поддержке международных партнёров (в т.ч. KfW) разрабатывает муниципальные жилищные фонды, ориентированные на социальные группы — одиноких матерей, бюджетников и внутренне перемещённых лиц. Предполагается, что фонд будет действовать на условиях частно-государственного партнёрства (ГЧП), что станет первым таким опытом в стране.

Таджикистан

Готовится программа льготной ипотеки для работников госсектора с частичным субсидированием процентной ставки (до 12%) и снижением требований к первоначальному взносу. Кроме того, предлагается ввести государственную гарантию по ипотеке для определённых категорий — например, для учителей и медицинских работников в регионах.

Жилищная политика в столицах Центральной Азии движется к большей комплексности, но пока сталкивается с серьёзными вызовами доступности и качества жизни. Будущее за теми столицами, которые сумеют сбалансировать интересы рынка, общества и устойчивого развития, внедряя современные модели финансирования, планирования и регулирования рынка жилья.

Список источников

[1] Knight Frank. Central Asia Real Estate Report. London: Knight Frank LLP, 2024.

[2] Asian Development Bank. Central Asia Housing Market Review 2024. Manila: ADB, 2024.

[3] OECD. Housing Affordability in Emerging Economies: Policy Challenges and Responses. Paris: OECD Publishing, 2023.

[4] Генеральные и мастер-планы городов Центральной Азии:

– Генеральный план развития города Астаны до 2035 года, Министерство индустрии и строительства РК, 2023;

– New Tashkent City Master Plan, Хокимият города Ташкента, 2024;

– Программа развития города Бишкек до 2030 года, Мэрия г. Бишкек, 2023;

– Urban Development Concept for Dushanbe, подготовлено при участии JICA и UN-Habitat, Душанбе, 2023.

[5] Central Asia Banking and Mortgage Market Overview 2024. Аналитический обзор финансовых регуляторов Казахстана, Узбекистана, Кыргызстана и Таджикистана.

[6] World Bank. Urban Infrastructure and Housing Diagnostics for Central Asia. Washington D.C.: World Bank Group, 2024.